Mieszkanie dla młodych: pomoc raczej okrojona

2013-05-14 13:44

Nowe dopłaty do kredytów mieszkaniowych jeszcze bardziej okrojone © .shock - Fotolia.com

Przeczytaj także: RnS: czy opłacało się czekać na tańsze mieszkanie?

Na drodze do realizacji programu „Mieszkanie dla młodych” postawiony zostanie dziś kolejny krok – ma się nim zająć Rada Ministrów. Czekamy nie tylko na samo przyjęcie projektu (co jest prawie pewne), ale też na rozstrzygnięcie tego, czy w nowym programie rodziny decydujące się na trzecie lub kolejne dziecko będą mogły liczyć na dodatkowe pieniądze z budżetu.Mniejsza wersja „Rodziny”

Dziś niestety wiemy już, że nowy program najprawdopodobniej będzie okrojoną wersją obowiązującej do końca 2012 roku „Rodziny na swoim”. Skalę ograniczenia można zobrazować na podstawie informacji o kosztach obu programów. „Rodzina na swoim” w całym okresie obowiązywania może kosztować budżet około 6-7 mld złotych. W tym programie o dopłaty można było się ubiegać w latach 2007 – 2012, a więc przez 6 lat. W efekcie można pokusić się o stwierdzenie, że każdy rok obowiązywania „Rodziny na swoim” oznacza koszt dla budżetu na średnim poziomie ponad 1 mld złotych. Dla porównania „Mieszkanie dla młodych” ma kosztować budżet rocznie od 600 mln do 662 mln złotych. Warto też pamiętać, że źródłem finansowania dla nowego programu dopłat jest likwidacja zwrotu VAT za materiały budowlane. Do 2022 roku budżet na zmianie zwrotu VAT na program „Mieszkanie dla młodych” może zaoszczędzić nawet 6,6 mld złotych – wynika z oceny skutków nowej ustawy.

fot. mat. prasowe

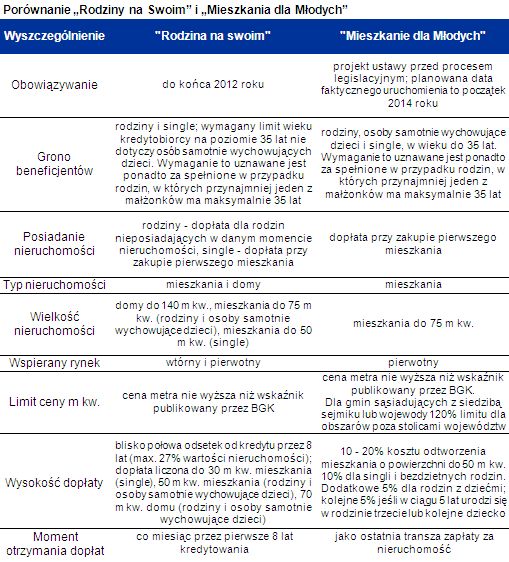

Porównanie „Rodziny na swoim” i „Mieszkania dla młodych”

Dziś niestety wiemy już, że nowy program najprawdopodobniej będzie okrojoną wersją obowiązującej do końca 2012 roku „Rodziny na swoim”.

Pomoc z pięcioma limitami

Zgodnie z rozważanym dziś projektem ustawy w „MdM” potencjalni beneficjenci natrafią na pięć kryteriów ograniczających możliwość skorzystania z dopłat. Część z nich jest większą lub mniejszą kalką tych obowiązujących w programie „RnS”. Mamy więc limit ceny metra kwadratowego. Będą one zróżnicowane dla konkretnych lokalizacji. Najwyższe obowiązywać będą w stolicach województw, a najniższe w powiatach oddalonych od stolic województw. Nowością są limity w powiatach sąsiadujących ze stolicami województw. Powstają one poprzez podwyższenie o 20% limitów dla powiatów oddalonych od stolicy województwa. Gdyby mechanizm działał dziś, to byłoby to od niespełna 2,8 tys. zł za m kw. w powiatach niesąsiadujących ze stolicą województwa Lubelskiego do niewiele ponad 5,5 tys. z zł za m kw. w Warszawie. Limity te są na tyle niskie, że dziś w większości miast trudno byłoby znaleźć atrakcyjne mieszkanie kwalifikujące się do programu.

Kolejnym obostrzeniem jest limit powierzchni. W programie „MdM” zarówno single, jak i rodziny mogą kupować mieszkanie o ile jego powierzchnia jest nie większa niż 75 m kw., a dopłata liczona jest do 50 m kw.

fot. .shock - Fotolia.com

Nowe dopłaty do kredytów mieszkaniowych jeszcze bardziej okrojone

Skalę ograniczenia można zobrazować na podstawie informacji o kosztach obu programów. „Rodzina na swoim” w całym okresie obowiązywania może kosztować budżet około 6-7 mld złotych. Każdy rok obowiązywania „Rodziny na swoim” oznacza koszt dla budżetu na średnim poziomie ponad 1 mld złotych. Dla porównania „Mieszkanie dla młodych” ma kosztować budżet rocznie od 600 mln do 662 mln złotych.

Limitowane jest także grono beneficjentów. Ma być ono ograniczone do osób w wieku nie wyższym niż 35 lat (w przypadku małżeństwa ważny jest wiek młodszego z małżonków). Osoby te nie mogą ponadto być wcześniej właścicielami nieruchomości mieszkalnej.

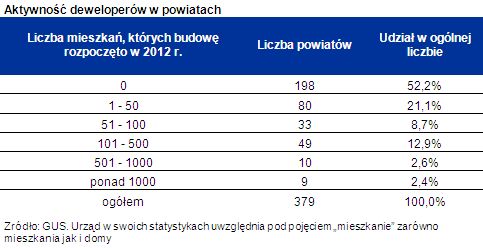

Sporym ograniczeniem jest też limit rodzaju nieruchomości. W programie „MdM” będzie można otrzymać wsparcie, o ile przedmiotem nabycia będzie mieszkanie od dewelopera. Na wsparcie nie mogą więc liczyć nabywcy na rynku wtórnym, ani osoby, które chciałyby kupić lub zbudować dom. Problem w tym, że w nawet trzech na cztery powiaty w Polsce deweloperzy nie działają lub działają w tak ograniczonym zakresie, że nie gwarantuje to odpowiedniej podaży.

fot. mat. prasowe

Aktywność deweloperów w powiatach

Sporym ograniczeniem jest też limit rodzaju nieruchomości. W programie „MdM” będzie można otrzymać wsparcie, o ile przedmiotem nabycia będzie mieszkanie od dewelopera. Na wsparcie nie mogą więc liczyć nabywcy na rynku wtórnym, ani osoby, które chciałyby kupić lub zbudować dom.

Nie można też zapomnieć, o limicie wydatków. Do wypłaty na rok 2014 ma być 600 mln złotych. W kolejnych latach limit ten będzie rósł i tak w 2018 ma wynieść 662 mln zł.

„Rodzina” lepsza niż „mieszkanie” czy nie?

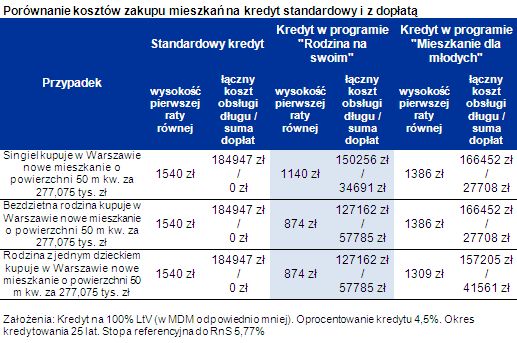

Warto podkreślić, że dopłaty w programie „MdM” mają być przekazywane beneficjentowi jako substytut wkładu własnego. Może to pozwolić potencjalnym nabywcom na zadośćuczynienie wymaganiom, które od 2014 roku najprawdopodobniej wprowadzi Komisja Nadzoru Finansowego (dziś nie jest to jeszcze pewne), wybór atrakcyjniejszych ofert kredytów lub rzadziej korzystać z dodatkowo płatnego ubezpieczenia niskiego wkładu. Co więcej fakt, że nabywca pieniądze otrzymuje z góry, powoduje też, że musi od banku pożyczyć na zakup mniej pieniędzy i od niższej kwoty opłacać odsetki. W efekcie do banku trzeba oddać mniej kapitału i mniej odsetek. Gdyby te wartości zsumować, może się okazać, że w niektórych przypadkach miałyby one większą wartość niż dopłaty do kredytu, które można otrzymać w programie „Rodzina na swoim”.

Posłużmy się przykładem rodziny z dzieckiem, która chciałaby kupić w Warszawie nowe mieszkanie o powierzchni 50 m kw. za 277 tys. zł. Zgodnie z szacunkami Home Broker dopłatę w „Rodzinie na swoim” można oszacować na 57 785 zł. W „MdM” dopłata wyniosłaby 41 561 zł. Jednak z uwagi na to, że o taką sumę zmniejsza się kwota kredytu, beneficjenci niejako „zyskaliby” dodatkowe 27 742 zł odsetek, których nie musieliby odprowadzić do banku (kredyt na 25 lat, oprocentowanie 4,5%). Z punktu widzenia czysto rachunkowego ich korzyść w całym okresie kredytowania mogłaby być większa więc niż w przypadku programu „RnS”.

fot. mat. prasowe

Porównanie kosztów zakupu mieszkań na kredyt standardowy i z dopłatą

Z doświadczeń doradców Home Brokera wynika bowiem, że najważniejsze dla nich jest zminimalizowanie bieżących obciążeń, jakie wiążą się z zakupem mieszkania. I w tym względzie „Rodzina” miała zdecydowaną przewagę nad „Mieszkaniem”.

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}