Mieszkanie dla młodych: pomoc raczej okrojona

2013-05-14 13:44

Przeczytaj także: RnS: czy opłacało się czekać na tańsze mieszkanie?

Takim podejściem nabywcy mieszkań się jednak nie kierują. Z doświadczeń doradców Home Brokera wynika bowiem, że najważniejsze dla nich jest zminimalizowanie bieżących obciążeń, jakie wiążą się z zakupem mieszkania. I w tym względzie „Rodzina” miała zdecydowaną przewagę nad „Mieszkaniem”. W pierwszym przypadku rodzina kupująca mieszkanie za 277 tys. zł płaciłaby przez pierwszych osiem lat ratę niższą niż 900 zł. W „MdM” byłoby to 1309 zł.

Najwięcej dopłat na początku

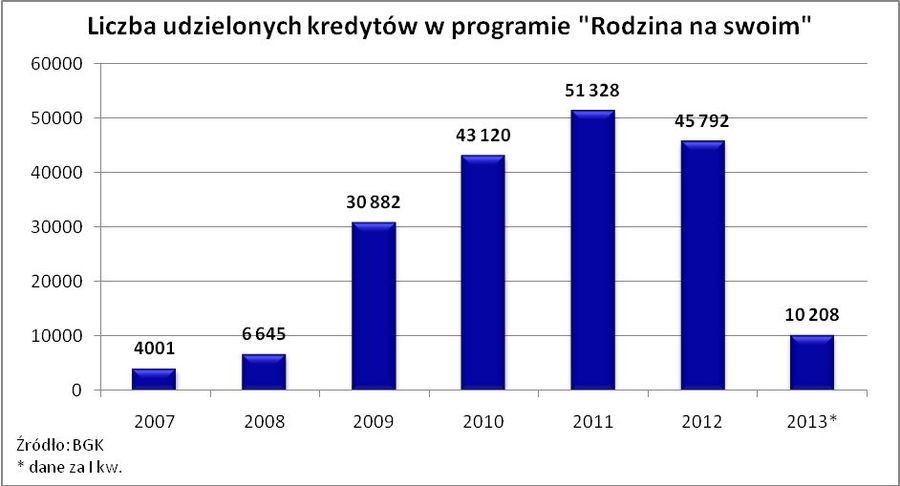

Trzeba też pamiętać, że nowy program dopłat faktycznie ruszy dopiero w 2014 roku. Trudno w tym momencie oszacować jak wielu beneficjentów będzie skłonnych z dofinansowania skorzystać. Szacunki ministerstwa wydają się jednak nadmiernie optymistyczne. Szczególnie dotyczy to pierwszego roku działania programu. Zgodnie z projektem ustawy w 2014 roku będzie bowiem można wykorzystać 600 mln złotych oraz nawet do połowy środków przeznaczonych na kolejne lata (2015 – 615 mln zł, 2016 – 630 mln zł, 2017 – 646 mln zł, 2018 – 662 mln zł). O tym czy beneficjent będzie korzystał z budżetu przewidzianego na rok 2014, 2015 czy 2016 decydować będzie w uproszczeniu prognozowany moment oddania inwestycji do użytkowania. Dopłata z budżetu ma być przekazywana na konto dewelopera jako ostatnia część należności za mieszkanie. Problem w największym stopniu dotyczyć więc będzie roku 2014. Gdyby bowiem przyjąć, że przeciętne mieszkanie kwalifikujące się do dopłat będzie miało wartość 200 tys. zł, to w ciągu zaledwie pierwszego roku działania programu będzie można kupić około 20 -30 tys. mieszkań deweloperskich o ile ich budowa zakończy się do końca przyszłego roku. Założenie to wydaje się zupełnie nierealne z przynajmniej trzech powodów. Po pierwsze w początkowej fazie działania programu świadomość konsumentów będzie się dopiero budowała, tak samo jak odpowiednie procedury w bankach. Nie można też zapomnieć, że z nowego instrumentu wsparcia będą też musiały nauczyć się korzystać firmy deweloperskie odpowiednio dostosowując swoje cenniki. Wystarczy przypomnieć, że w pierwszym roku działania programu „Rodzina na swoim” udzielono jedynie 4 tys. kredytów z dopłatą, a w roku kolejnym było to jedynie 6,6 tys. umów. Na koniec należy też zauważyć, że zgodnie z danymi Home Broker mieszkania gotowe stanowiły na początku bieżącego roku jedynie 27% sprzedanych lokali na rynku pierwotnym. O ile więc ten parytet miałby się utrzymać także w przypadku nowego programu dopłat, to w pierwszym roku musiałby się on cieszyć popularnością sięgającą 80 – 120 tysięcy beneficjentów. Są to wielkości niemożliwe do osiągnięcia, biorąc pod uwagę fakt, że u szczytu swojej popularności znacznie szerszy rynkowo mechanizm jakim była „Rodzina na swoim” skusił niewiele ponad 51 tys. beneficjentów.

fot. mat. prasowe

Liczba kredytów udzielonych w programie RnS

W pierwszym roku działania programu „Rodzina na swoim” udzielono jedynie 4 tys. kredytów z dopłatą, a w roku kolejnym było to jedynie 6,6 tys. umów.

W efekcie można się spodziewać, że 600 mln złotych zaplanowanych na finansowanie programu „Mieszkanie dla młodych” w 2014 roku nie zostanie w pełni wykorzystanych, a więc część pieniędzy wróci do budżetu.

W 2017 roku zacznie się wygaszanie

To jednak nie wszystko. Projekt ustawy zakłada ponadto koniec „Mieszkania dla młodych” w 2018 roku, a ostatnie wnioski będzie można składać do końca trzeciego kwartału tamtego roku. Wnioski te będą mogły dotyczyć jedynie zakupu mieszkań, gdzie planowane przeniesienie własności nastąpi nie później niż w 2018 roku. W efekcie jeśli beneficjent w trakcie 2017 roku znajdzie idealne dla siebie lokum, które mogłoby zakwalifikować się do dopłaty, ale oddanie do użytkowania nastąpi dopiero w 2019 roku, nie będzie mógł skorzystać z budżetowych pieniędzy.

Start w 2014 roku?

Na koniec należy przypomnieć, że o ile Rząd skieruje projekt do sejmu, to przed nami jeszcze cała procedura parlamentarna. W jej trybach projekt ustawy może podlegać zmianom. Dopiero jego ostateczną, na której znajdzie się podpis prezydenta będzie można oceniać w kontekście konkretnych warunków rynkowych. Z drugiej strony dziś wiemy już, że cały rok 2013, który w związku ze spodziewanym nikłym wzrostem gospodarczym dla rynku nieruchomości nie jest łatwy, pozostanie bez żadnego programu wsparcia. Negatywne zjawiska może ponadto pogłębić fakt, że pewna część potencjalnych nabywców może wstrzymywać się z zakupem mieszkania w 2013 roku, aby skorzystać z planowanego nowego programu dopłat. Dziś ta grupa bez wątpienia nie jest jeszcze duża, ale może to się zmieniać np. wraz z tym jak projekt stosownej ustawy trafi faktycznie pod obrady sejmu.

Bartosz Turek Analityk rynku nieruchomości

Przeczytaj także:

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Wrocław za drogi dla MdM

-

Mieszkanie dla młodych w Poznaniu

-

Mieszkanie dla młodych: w Łodzi bez problemu

-

Mieszkanie dla młodych nie w centrum Warszawy

-

Mieszkanie dla młodych: we Wrocławiu będzie trudno

-

Mieszkanie dla młodych nie dla Krakowa

-

Mieszkanie dla młodych w Warszawie

-

Mieszkanie dla młodych bez rynku wtórnego

-

Czy Mieszkanie dla młodych sprosta potrzebom?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}