RnS: czy opłacało się czekać na tańsze mieszkanie?

2013-03-26 11:18

„Mieszkanie dla Młodych” – czy warto czekać? © detailblick - Fotolia.com

Przeczytaj także: Kupować w RnS, czy czekać na MDM?

Rządowy program „Rodzina na Swoim” przez wiele lat stymulował rynek mieszkaniowy i kredytowy. W okresie jego obowiązywania, czyli w latach 2007 – 2012 udzielono ponad 181 tysięcy kredytów z dopłatą, na łączną kwotę prawie 33 mld złotych. W tym czasie ceny mieszkań poszybowały w górę osiągając swoje maksima w latach 2008-2009, a później nastąpiła korekta cen i uległy one zauważalnemu obniżeniu.Dla wielu osób możliwość uzyskania wsparcia, nawet za cenę droższego mieszkania, przemawiała na korzyść decyzji o zakupie własnych czterech kątów. Teraz, po zakończeniu programu i właśnie w świetle niższych cen mieszkań i domów nasuwa się pytanie, czy zaciągnięcie kredytu z dopłatą było rzeczywiście opłacalne, czy lepiej było poczekać na spadek cen nieruchomości?

Analizie poddany został przypadek zakupu w latach 2010-2013 mieszkania o powierzchni 60 metrów kwadratowych w 9 największych polskich miastach. W każdej z lokalizacji ceny nieruchomości uległy obniżeniu i w tym przypadku niewątpliwie zyskały osoby, które z zakupem mieszkania czekały do obecnego roku. W przypadku dalszych obniżek cen, korzyść w tym zakresie może być jeszcze większa. Jednak porównując opłacalność transakcji, warto także zwrócić uwagę na koszty kredytu. Klienci zwlekający z zakupem do 2013 roku, zaciągnęli lub będą dopiero zaciągać znacznie droższe kredyty. Z jednej strony nie mogą liczyć już na dopłaty do odsetek przez pierwsze 8 lat trwania kredytu, co oznacza, że koszt finansowania będzie wyższy o kilkadziesiąt tysięcy złotych. Z drugiej strony dzisiejsze warunki cenowe są mniej korzystne, niż kilka czy kilkanaście miesięcy temu.

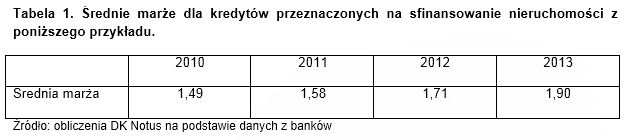

- Osoba, która zadłużyła się w 2010 czy 2011 roku z reguły otrzymywała dużo niższą marżę, niż w analogicznym przypadku w latach 2012 czy obecnym 2013 roku. Średnia marża dla analizowanych przypadków od 2010 roku wzrosła o 0,41 p.p. Podsumowując kredyty w programie „Rodzina na Swoim”, warto także zwrócić uwagę na różnicę w marżach kredytów z dopłatami, a kredytów „tradycyjnych”, bez dopłat. W początkowych latach funkcjonowania programu (2007-2009) uczestniczyło w nim relatywnie niewiele banków i bardzo często oferowane marże znacznie przewyższały te oferowane w ramach kredytów bez dopłat. Jednak zmiany legislacyjne podwyższające limity cen za metr kwadratowy nabywanej nieruchomości spowodowały wzrost zainteresowania tego typu finansowaniem. Skutkiem tego było przystąpienie kolejnych banków do rządowego programu i wzrost konkurencji. Między innymi ten czynnik spowodował, że w wielu instytucjach warunki kredytowe dla obydwu rodzajów kredytów były identyczne. Wbrew obiegowym opiniom prawie wszystkie banki oferowały takie same marże i prowizje niezależnie od tego czy kredyt był z dopłatami czy bez - podkreśla Michał Krajkowski, główny analityk firmy Dom Kredytowy Notus S.A.

Należy też pamiętać, że nie wszyscy mają możliwość darmowego mieszkania „u rodziców” – wiele osób, które wstrzymują się z zakupem musi wydawać niebagatelne kwoty na wynajem mieszkania, w związku z czym realne oszczędności wynikające z obniżek cen nieruchomości mogą być mniejsze.

fot. mat. prasowe

Średnie marże dla kredytów przeznaczonych na sfinansowanie nieruchomości z poniższego przykładu

Średnia marża w 2013 roku sięga 1,90%.

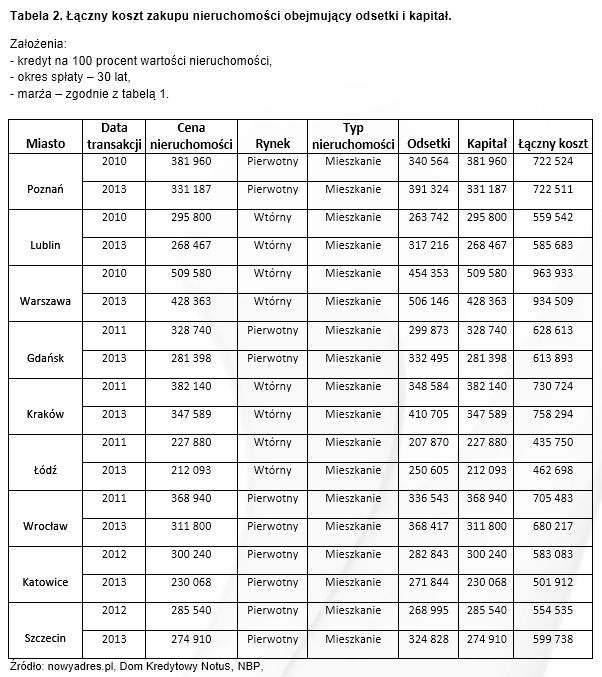

- Jak pokazują poniższe wyliczenia, czekanie z zakupem nieruchomości nie zawsze było opłacalne. Mimo, iż sama cena mieszkania spadła, to łączny koszt związany ze spłatą kredytu wzrósł. Spośród 9 analizowanych lokalizacji, w czterech opłacalne było zakupienie mieszkania wcześniej, z wykorzystaniem programu RnS, a w czterech kolejnych korzystniejsze było wstrzymanie się z zakupem do 2013 roku. W Poznaniu koszt poniesiony na zakup mieszkania w 2010 i 2013 praktycznie się nie zmienił – wyjaśnia Michał Krajkowski z DK Notus

fot. mat. prasowe

Łączny koszt zakupu nieruchomości obejmujący odsetki i kapitał

Spośród 9 analizowanych lokalizacji, w czterech opłacalne było zakupienie mieszkania wcześniej, z wykorzystaniem programu RnS, a w czterech kolejnych korzystniejsze było wstrzymanie się z zakupem do 2013 roku.

„Mieszkanie dla Młodych” – czy warto czekać?

Zgodnie z projektem ustawy nowy program miał wejść w życie z dniem 1 lipca tego roku. Ten termin jednak z pewnością nie zostanie dotrzymany. Najbliższym realnie możliwym terminem może być 1 stycznia 2014 roku, jednak i ta data nie jest pewna w 100 procentach. Pamiętając wielomiesięczne prace w parlamencie nad ostatnią nowelizacją programu „Rodzina na Swoim”, trudno uwierzyć, że tym razem proces legislacyjny będzie przebiegał sprawnie. Według Michała Krajkowskiego, głównego analityka Domu Kredytowego Notus S.A. - Pamiętając prace nad RnS, należy mieć na uwadze, że ostateczny kształt ustawy znacznie odbiegał od propozycji rządowych. Można zatem przypuszczać, że i tym razem zapisy ustawy wprowadzającej „Mieszkanie dla Młodych” mogą znacznie odbiegać od tych przedstawionych. W tym właśnie należy oczekiwać zagrożeń dla osób, które chcą skorzystać z nowego programu dopłat. Może się okazać, że pod wpływem szukającego oszczędności ministra finansów, skala pomocy lub grupy beneficjentów zostanie znacznie ograniczona.

fot. detailblick - Fotolia.com

„Mieszkanie dla Młodych” – czy warto czekać?

Biorąc pod uwagę fakt, że ostateczny projekt ustawy o tym programie na pewno nie wejdzie w życie w 2013 r. i jej ostateczny kształt może nie mieć zbyt wiele wspólnego z obecnymi propozycjami, warto zastanowić się nad zakupem mieszkania już teraz.

– Pamiętajmy o tym, że w przypadku „Rodziny na swoim” pomoc dla nabywcy była rozłożona w czasie - beneficjent otrzymywał ją w postaci comiesięcznych „mikropłatności” przez pierwsze osiem lat obowiązywania umowy kredytowej. Według obecnych propozycji pomoc w „Mieszkaniu dla Młodych” ma być wypłacana jednorazowo, w momencie zaciągania kredytu. Biorąc pod uwagę, że kwoty te będą liczone w dziesiątkach tysięcy złotych może się okazać, że „Mieszkanie dla Młodych” w proponowanym kształcie może być dla i tak napiętego budżetu państwa ciężarem nie do udźwignięcia – twierdzi Katarzyna Cyprynowska, prezes zarządu firmy Nowy Adres S.A., właściciela portalu nowyadres.pl.

Zgodnie z ostatnio przedstawionym projektem ustawy, będzie on obejmował tylko mieszkania na rynku pierwotnym. Jest to zatem istotna różnica w porównaniu z „Rodziną na Swoim”, kiedy to wsparcie przysługiwało także w przypadku transakcji na rynku wtórnym. Grupa beneficjentów nie ulega zmianie i są to małżeństwa, osoby samotnie wychowujące dzieci oraz tak zwani single. Zasadniczą zmianą jest jednak sposób wypłaty wsparcia. Nie jest do dopłata do miesięcznej raty, ale środki są wypłacane jednorazowo. W przypadku singli i bezdzietnych małżeństw wsparcie wynosi 10 procent wartości nieruchomości, a jeśli w rodzinie jest co najmniej jedno dziecko, wówczas przysługuje dodatkowa kwota na poziomie 5 procent. Jeśli w okresie 5 lat od wypłaty kredytu rodzina powiększy się o trzecie lub kolejne dziecko, wówczas kredytobiorcy otrzymają kolejne 5 procent na spłatę kredytu.

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

"Mieszkanie dla Młodych" czy "Rodzina na Swoim"?

-

Wrocław za drogi dla MdM

-

Mieszkanie dla młodych w Poznaniu

-

Mieszkanie dla młodych: w Łodzi bez problemu

-

Mieszkanie dla młodych nie w centrum Warszawy

-

Mieszkanie dla młodych: we Wrocławiu będzie trudno

-

Mieszkanie dla młodych nie dla Krakowa

-

Mieszkanie dla młodych w Warszawie

-

Mieszkanie dla młodych bez rynku wtórnego

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}