Obligacje banków sposobem na niskie zyski z lokat

2013-03-28 13:06

Najlepsze lokaty terminowe dają zarobić już niewiele ponad 4 proc. w skali roku. Na obligacjach banków bez trudu można zarobić o 3 pkt proc. więcej.

Przeczytaj także: Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Trwający od października ubiegłego roku spadek oprocentowania bankowych lokat sprawił, że ich średnie stawki znalazły się już znacznie poniżej 4 proc. w skali roku, a najlepsze depozyty dają zarobić co najwyżej 4,1-4,4 proc. Tymczasem obligatariusze mogą liczyć na znacznie wyższe zyski wypłacane przez banki niż właściciele lokat. Średnie oprocentowanie bankowych papierów dłużnych dostępnych dla inwestorów indywidualnych na rynku Catalyst wynosi bowiem 7,54 proc. nie uwzględniając obligacji Banku Gospodarstwa Krajowego.Rzecz jasna cykl obniżek stóp procentowych odbił się również i na oprocentowaniu obligacji, gdyż jest ono zmienne i składa się ze stopy WIBOR powiększonej o marżę, której wysokość w zależności o banku wynosi od 1,7 do 4 pkt proc. Wciąż jednak płacone przez instytucje finansowe odsetki od papierów dłużnych utrzymują się na poziomie o przeszło 3 pkt proc. wyższym niż oprocentowanie lokat terminowych.

Inwestorzy indywidualni mają na warszawskim rynku obligacji dostęp do papierów dłużnych trzech banków komercyjnych (Bank Ochrony Środkowiska, Bank Pocztowy oraz Getin Noble Bank) oraz 22 banków spółdzielczych. Pierwsza grupa wprowadziła do obrotu 14 serii papierów dłużnych o łącznej wartości 1,47 mld zł. Wartość 31 serii obligacji banków spółdzielczych jest blisko trzykrotnie niższa i wynosi 0,5 mld zł. Na niedostępnym dla inwestorów indywidualnych hurtowym rynku obligacji można znaleźć także papiery wyemitowane przez Alior Bank, ING Bank Śląski oraz Meritum Bank.

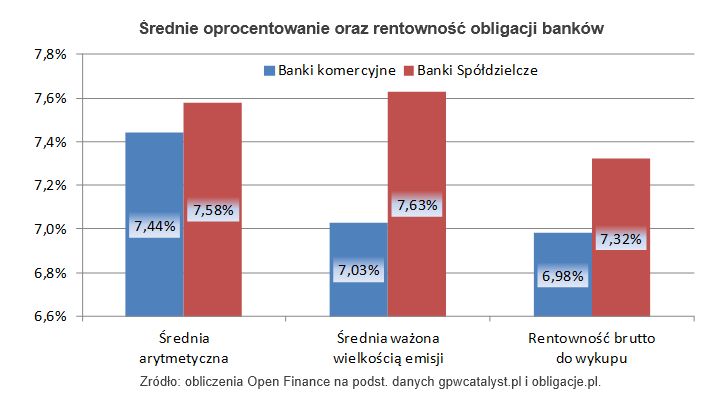

Średnie oprocentowanie długu banków komercyjnych wynosi 7,44 proc. zaś o 0,14 pkt proc. więcej można zarobić na obligacjach spółdzielczych. Warto jednak zaznaczyć, że obligacje większości banków cieszą się wśród inwestorów powodzeniem, co sprawia, że transakcje zawierane są powyżej ceny nominalnej. Tym samym faktyczny zysk brutto jest zwykle nieznacznie niższy od bieżącego oprocentowania. Dlatego przeciętna rentowność do wykupu obligacji banków komercyjnych wynosi 6,98 proc., a w przypadku banków spółdzielczych jest ona o 0,34 pkt proc. wyższa.

fot. mat. prasowe

Średnie oprocentowanie oraz rentowność obligacji banków

Średnie oprocentowanie długu banków komercyjnych wynosi 7,44 proc. zaś o 0,14 pkt proc. więcej można zarobić na obligacjach spółdzielczych.

Skąd chęć banków do płacenia znacznie wyższych odsetek od obligacji niż od lokat? Powodów można upatrywać między innymi w pozyskaniu długiego – w odróżnieniu od lokat – źródła finansowania, a także w możliwości zaliczenia pozyskanych środków do funduszy własnych.

W przypadku banków emisje często mają status podporządkowany, co znaczy, że pozyskane środki (za zgodą Komisji Nadzoru Finansowego) mogą zostać zaliczone do funduszy uzupełniających. Dzięki temu rośnie współczynnik wypłacalności banku i zdolność do zwiększania akcji kredytowej. Taka forma emisji obligacji sprawia, że zwykle mają one długi termin wykupu, co także nie pozostaje bez wpływu na wysokość płaconych obligatariuszom odsetek. Średni pozostały okres do wykupu w przypadku notowanych na Catalyst obligacji banków komercyjnych wynosi 5,33 roku, zaś dla obligacji spółdzielczych wynosi on 8,19 roku.

fot. Sebastian Duda - Fotolia.com

Obligacje banków czy lokaty?

Porównując obligacje emitowane przez banki do lokat terminowych warto wyraźnie zaznaczyć, że pierwsze z nich nie są zabezpieczone na wypadek upadłości lub likwidacji banku.

Porównując obligacje emitowane przez banki do lokat terminowych warto wyraźnie zaznaczyć, że pierwsze z nich nie są zabezpieczone na wypadek upadłości lub likwidacji banku. Wprawdzie cypryjska gorączka pokazuje, że i bezpieczeństwo lokat jest tylko umowne, lecz przywoływanie podobnych problemów w Polsce byłoby nadużyciem. Dlatego każdy sam powinien sobie odpowiedzieć na pytanie czy dodatkowe 3 pkt proc. zysku w przypadku papierów dłużnych emitowanych przez banki są w stanie zrekompensować brak zabezpieczenia. Dla porządku warto także dodać, że roszczenia obligatariuszy dotyczące emisji o statusie podporządkowanym zaspakajane są na samym końcu.

Naturalnym zjawiskiem podczas spadku oprocentowania depozytów jest coraz wolniejszy napływ oszczędności na bankowe lokaty (w lutym br. na depozyty terminowe trafiło 709 mln zł, tj. najmniej od marca ub.r.) oraz poszukiwanie przez konsumentów rozwiązań, które przynoszą wyższe zyski. Niewykluczone, że poskutkuje to zwiększeniem liczby inwestorów na Catalyst, a także płynności rynku. Istnieje jednak spore prawdopodobieństwo, że ich aktywność skupi się na bardziej dochodowych, a więc i bardziej ryzykownych papierach. Wobec wielu obserwowanych ostatnio problemów z regulowaniem zobowiązań przez emitentów przygoda nowicjuszy z rynkiem obligacji może być więc krótka.

Przeczytaj także:

Inwestowanie pieniędzy 2017. W czym ulokowaliśmy 44 mld?

Inwestowanie pieniędzy 2017. W czym ulokowaliśmy 44 mld?

Inwestowanie pieniędzy 2017. W czym ulokowaliśmy 44 mld?

Inwestowanie pieniędzy 2017. W czym ulokowaliśmy 44 mld?

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

zyski z lokaty, zysk z lokaty, lokaty, lokaty bankowe, inwestowanie w obligacje, obligacje banków, inwestowanie pieniędzy, w co inwestować, sposoby oszczędzania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}