GBP/USD - w oczekiwaniu na rewizję danych o PKB w IV kw.

2013-02-27 13:26

Wczoraj poznaliśmy serię dobrych danych z gospodarki amerykańskiej. Indeks zaufania konsumentów przygotowywany przez Conference Board wyniósł w lutym 69.6 pkt. Wobec prognozy na poziomie 60.8 pkt i 58.4 odnotowanych w styczniu.

Przeczytaj także: Kurs EUR/USD złapał oddech przed dalszą korektą

Wskaźnik pokazujący optymizm amerykańskich gospodarstw domowych ma jednak przed sobą wciąż długą drogę do osiągnięcia poziomów sprzed 2008 r., kiedy oscylował wokół poziomu 100 pkt. Pozytywne zaskoczenie przyniosły także dane dotyczące wyników sprzedaży nowych domów w styczniu. Odczyt na poziomie 437 tys., wobec prognozy 385 tys. to najlepszy wynik od maja 2010 r. i dobry prognostyk ożywienia na rynku nieruchomości i w całej gospodarce. Warto będzie śledzić odczyt tych danych w następnym miesiącu, by stwierdzić czy tendencja wzrostu sprzedaży nieruchomości się utrzyma, czy też była zdarzeniem jednorazowym. Wystąpienie Bena Bernanke wbrew oczekiwaniom nie przyniosło wzmożonej zmienności na rynkach. Szef FED zaprezentował wczoraj przed Komisją Bankową amerykańskiego Senatu raport o prowadzonej polityce monetarnej. Głównym przesłaniem raportu było uzasadnienie programu QE3 i wskazanie na płynące z niego realne korzyści dla gospodarki, która wykazuje kolejne symptomy ożywienia w postaci polepszających się odczytów wskaźników makro. Bernanke podtrzymał wcześniejsze stanowisko dotyczące powiązania zakończenia QE z poprawą na rynku pracy, wskazując na wysokie koszty wynikające z bezrobocia.Wczorajszy dzień po burzliwym poniedziałku nie przyniósł, mimo istotnych odczytów z gospodarki, rozstrzygnięcia na parze EUR/USD. Dzienna świeca zamknęła się lekko powyżej otwarcia, w okolicach wyrysowanego na wykresie wsparcia (okolice 1.305), co daje szanse na jego obronę w średnim horyzoncie czasowym. Dzisiaj EUR/USD testował dolne ograniczenie kanału spadkowego, w którym poruszał się od początku lutego, ale odbił się i obecnie zyskuje na wartości. Lepiej zachowały się indeksy giełdowe, dla których wczorajsze odczyty z gospodarki amerykańskiej okazały się dobrym pretekstem do odreagowania poniedziałkowych spadków.

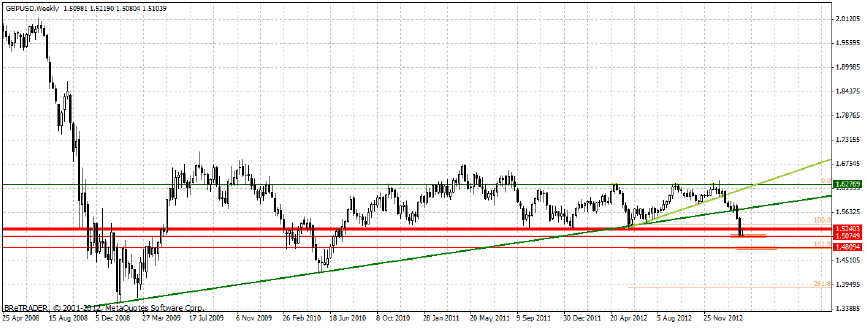

Przed dalszymi spadkami nie wybronił się natomiast Funt Brytyjski, który wczoraj w dalszym ciągu tracił na wartości. Kursowi Brytyjskiej waluty wciąż szkodzą ogłoszony w ubiegłą środę wzrost poparcia wśród członków Banku Anglii dla powiększenia brytyjskiego programu luzowania ilościowego oraz obniżka ratingu przez agencję Moody’s do poziomu AA1 z najwyższego ratingu AAA. Kurs GBP/USD przełamał z początkiem tygodnia ważne wsparcie wyznaczone przez minima z ostatnich dwóch i pół lat i znalazł się na poziomach nie widzianych na wykresie od lipca 2010 r. Kurs odnalazł tymczasowe wsparcie w okolicach 1.50750, ale jest spore prawdopodobieństwo, że jeśli przebije ten poziom kolejny przystanek w spadkach znajdzie przy psychologicznej granicy 1.5, a dalej przy 1.48, gdzie przebiega ważny poziom Fibo fali wzrostowej z drugiej połowy 2012 r.

fot. mat. prasowe

Dzisiaj w kalendarzu makro o 10:30 ważne dane z Wielkiej Brytanii: publikacja zrewidowanych odczytów PKB w IV kw., po południu z kolei pakiet danych z gospodarki amerykańskiej oraz kolejne wystąpienie szefa FED Bena Bernanke, tym razem przed Komisją Usług Finansowych.

fot. mat. prasowe

Czy zobaczymy korektę na USD/JPY?

fot. mat. prasowe

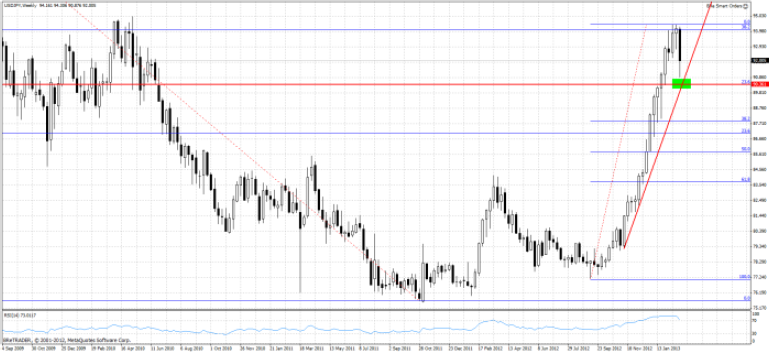

Przegrzane oscylatory i prawie pionowy ruch w górę, aż proszą korektę na praktycznie wszystkich parach jenowych, które obecnie lekko spadają i znajdują się w konsolidacji w niedalekiej odległości od szczytów. Wysokie otwarcie tego tygodnia związane z doniesieniami medialnymi o praktycznie przesądzonym wyborze Haruhiko Kurody dawnego urzędnika ministerstwa finansów Japonii od lat związanego z kwestiami walutowymi. Równie duże zainteresowanie wzbudzili jego prawdopodobni zastępcy Hiroshi Nakaso, dotychczasowy urzędnik w Banku Japonii oraz Kikuto Iwata ekonomista od dawna wzywający do zintensyfikowanej walki z deflacją. Takie kierownictwo BoJ z pewnością współpracowałoby z rządem w kwestii kształtowania polityki pieniężnej i w dłuższym terminie wspierało dalsze osłabianie Jena, już nie zapowiedziami a realnymi działaniami. Decyzję na temat powołania nowego prezesa, zgodnie z przeciekami powinniśmy poznać w środę lub czwartek, także obserwowane w tym tygodniu zejście USD/JPY na południe może być tylko chwilowym ruchem. Umocnienie się dolara wsparły również dane o sprzedaży detalicznej, która spadła m/m o 1.1%. Okazały się nieznacznie lepsze od oczekiwań jednak rynki odebrały ten spadek jako kolejny pretekst do rozluźnienia polityki monetarnej, przez nowe kierownictwo BoJ. Należy pamiętać o silnej w ostatnim czasie korelacji pomiędzy wzrostem indeksów w Japonii i USA a osłabianiem się Jena. Oznacza to, że w przypadku kontynuowania korekty na rynku amerykańskim a w szczególności S&P500, nie powinniśmy zobaczyć nowych szczytów USD/JPY.

Technicznie na wykresie dziennym i godzinowym sytuacja wygląda obecnie nienajgorzej i skłania raczej ku scenariuszowi zaatakowania ostatnich szczytów. Nipokojący jest jednak poziom przegrzania tygodniowego RSI, która zawróciło z poziomu ponad 87 pkt i obecnie wynosi juzniewiele ponad 73 pkt. Istnieje więc ryzyko wygenerowania sygnału sprzedaży do końca tygodnia. W przypadku realizacji scenariusza korekcyjnego najbliższego wsparcia powinniśmy szukać na poziomie 90.30, gdzie znajduje się 23.6% zniesienia ostatnich wzrostów.

Kontynuacja spadków na ropie Brent.

fot. mat. prasowe

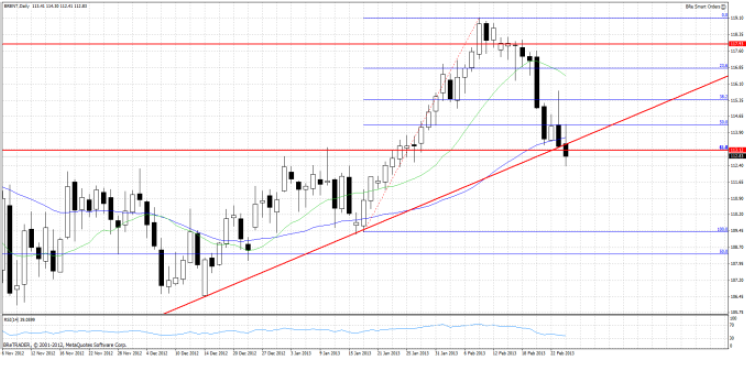

Ropa Brent przełamała wczoraj kolejny ważny poziom wsparcia, który uznawany był przez nas za docelowy poziom korekty tegorocznych wzrostów. Dalsze podążanie na południe pokazuje, że w dłuższym terminie niemożliwy jest wzrost w oderwaniu od fundamentów instrumenty, które w przypadku ropy naftowej nie rysują się zbyt dobrze w średnim terminie. Do spadku cen powinny przyczynić się zarówno popyt, który zacznie rosnąć dopiero kiedy znacząco przyspieszą europejskie gospodarki, jak i podaż. Arabia Saudyjska zapowiedziała wzrost wydobycia w drugim kwartale, pierwsze tankowce z Kanady przypływają do rafinerii w Wielkiej Brytanii, a jedyny do tej pory działający ropociąg z wewnątrz Stanów Zjednoczonych do Zatoki Meksykańskiej zwiększa przepustowość. Wszystkie te czynniki powodują wzrost podaży i w dłuższym terminie powinny doprowadzić do zmniejszania się różnicy cen pomiędzy ropą WTI oraz Brent. Chociaż w długim terminie kierunek dla ropy Brent wydaje się być przesądzony to w krótkim i średnim terminie możemy ciągle spodziewać się wzrostów, gdyż sytuacja techniczna ciągle nie jest jednoznaczna. Ewentualne wyjście podczas dzisiejszej sesji powyżej poziomu 113.1 USD za baryłkę i w dalszej perspektywie powrót do średnio terminowego trendu wzrostowego będzie ważnym sygnałem i może odłożyć perspektywę spadków na kolejne tygodnie.

Technicznie poziom, na którym obecnie znajduje się kurs jest niezwykle istotny, gdyż nakładają się właśnie tuż powyżej 113 dwa poziomy 61.8 Fibo, jeden będący zasięgiem korekty ostatnich wzrostów. Drugi z kolei poprowadzony od szczytów do dołków w 2012 roku. W przypadku trwałego przełamania tego poziomu połączonego z dokonanym już wyłamaniem linii trendu wzrostowego powinniśmy zobaczyć dalsze spadki w kierunki 109 USD za baryłkę. Jeżeli z kolei jutro uda się powrócić powyżej ww. poziomów to możemy zaobserwować ruch w kierunku 118 USD. Warto pamiętać o danych o zapasach paliw w USA, które poznamy dziś o 16:30 i mogą one zdecydować o kierunku do końca tygodnia.

Ostatnie wydarzenia

- Niemcy: Indeks zaufanie konsumentów Gfk z Niemiec za marzec 5.9 pkt, zgodnie z oczekiwaniami rynku.

- Japonia: Spadek sprzedaży detalicznej m/m o 1.1%, okazał się nieznacznie mniejszy od oczekiwań na poziomie 1.4%

- USA: Indeks Conference Board okazał się znacznie lepszy od oczekiwań i wyniósł 69.6, wobec prognozy 60.8.

- USA: Znacząco wzrosła sprzedaż nowych domów, których sprzedano w styczniu 437 tys. Wobec prognozy na poziomie 381 tys.

Kalendarz na najbliższe godziny

CHF 9:00 Indeks Instytutu KOF za luty, prognoza 1.00

GBP 10:30 Rewizja PKB za IV kwartał, prognoza 0.3% k/k i 0% r/r.

USD 14:30 Zamówienia na dobra trwałego użytku za styczeń, prognoza wzrost o 0.5%

USD 16:00 Wystąpienie Bena Bernanke przed komisja ds. finansów Izby Reprezentanów

USD 16:30 Tygodniowa zmiana zapasów paliw.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Murlak, Kamil Maliszewski / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}