Poniedziałek na rynkach finansowych zapowiada się spokojnie

2013-02-18 11:31

Ubiegły tydzień na rynkach finansowych skupiał się wokół wypowiedzi przedstawicieli krajów grupy G7, co powodowało większą zmienność. Co prawda Eurodolar zakończył piątkową sesję na poziomie zbliżonym do zamknięcia z 8 lutego (1.3362), ale tygodniowy zasięg wahań wyniósł ponad 213 pipsów.

Przeczytaj także: Rynki walutowe ze spokojem przyjęły recesję w Europie

Jen na przestrzeni tygodnia osłabił się do głównych walut, ale pierwsze miejsce w kategorii „największa deprecjacja”, spokojnie można przypisać brytyjskiemu funtowi (GBP/USD, spadek o 270 pipsów w skali tygodnia). Amerykański rynek akcji nadal kontynuował swój rajd, ale tym razem bez „fajerwerków”. Na rynku commodities obserwowaliśmy postępujące rozszerzanie się spreadu pomiędzy ropą WTI i Brent (obecnie 21.97 USD) oraz premii platyny do złota (obecnie 66.9 USD).Wspólne oświadczenie wystosowane przez kraje grupy G7 wywołało największe poruszenie na rynku. Zrozumiano je jako zgodę krajów G7 na dalszą deprecjację jena – jen zaczął tracić na wartości, po czym przedstawiciele G7 uświadomili inwestorom, że Ci źle zinterpretowali pismo, a ruchy na jenie są niepokojące.

Najważniejszą i wyczekiwaną publikacją makro były dane o sprzedaży detalicznej w USA (pierwsze dane uwzględniające noworoczną podwyżkę podatków). W styczniu sprzedano więcej dóbr (wyłączając samochody) w porównaniu do grudnia ubiegłego roku o 0.2% (oczekiwano wzrostu 0.1%). Pierwszy miesiąc możemy zatem postrzegać neutralnie, stąd inwestorzy z uwagą będą obserwować kolejne dane i ewentualny wpływ podwyżek podatków.

Wstępne dane o PKB za IV kwartał krajów Strefy Euro zaskoczyły negatywnie – każdy odczyt okazał się gorszy od rynkowego konsensusu, a sama Strefa Euro skurczyła się o 0.6% w IV kwartale.

W tym tygodniu nadal pozostajemy przy dyskusjach na temat wojen walutowych, stąd wszelkie wypowiedzi z tym związane mogą powodować nietypowe reakcje rynków.

Z danych makro, kluczowe wydają się być z te z Europy. Jeżeli inwestorzy mają uwierzyć, że niemiecka gospodarka podnosi się z kolan, wtorkowy wskaźnik ZEW oraz piątkowy Ifo nie mogą zaskoczyć negatywnie. Istotne będą również czwartkowe wskaźniki PMI dla krajów Strefy Euro, zwłaszcza w obliczu ostatnich fatalnych danych o PKB. Jeżeli bieżące wskaźniki nie dają powodów do optymizmu, trzeba ich szukać we wskaźnikach wyprzedzających. Jeżeli PMI (zwłaszcza z Niemiec) zawiodą, zobaczymy długą, czarną świecę na EUR/USD.

Inwestorzy uważnie przyjrzą się również raportowi z ostatniego posiedzenia Banku Australii (wtorek), Banku Anglii oraz FOMC (środa), a także kwocie spłacanej w ramach LTRO2 (piątek).

fot. mat. prasowe

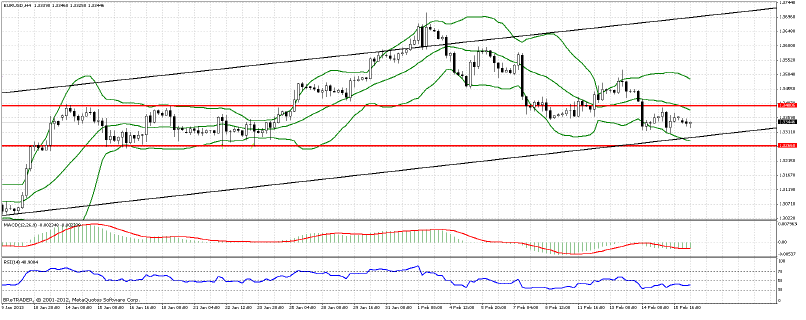

EUR/USD, interwał czterogodzinny

EUR/USD, interwał czterogodzinny

Poniedziałkową sesję zaczynamy raczej neutralnie. Rynki nie reagują już na oświadczenie krajów G20 opublikowane w weekend (po zamieszaniu związanym z oświadczeniem G7), zatem, bez głównego czynnika kierującego schematem risk on/off, czynniki lokalne makro będą odgrywać decydującą rolę. Należy uważać dziś po godz. 15:30, z uwagi na przemówienie szefa EBC, który jak wiadomo potrafi zaskakiwać rynki. Z uwagi na brak amerykańskich inwestorów, EUR/USD powinien jednak pozostać na dzisiejszej sesji w przedziale 1.3306-1.3400

fot. mat. prasowe

Polski Złoty słabnie po odczytach inflacji

fot. mat. prasowe

Pod koniec ubiegłego tygodnia mieliśmy do czynienia z osłabieniem Polskiej waluty, a to m.in. za sprawą opublikowanych w piątek danych na temat inflacji konsumenckiej w styczniu. Inflacja CPI wyniosła 1.7% w ujęciu r/r, podczas gdy w grudniu odnotowano wskaźnik wzrostu cen na poziomie 2.4% r/r. Tak niskiego poziomu inflacji nie obserwowaliśmy w polskiej gospodarce od 6 lat. Za niską inflacją stoją m.in. spadek cen odzieży i obuwia, mieszkań i transportu. Inflacja zbliżyła się tym samym do dolnej granicy celu inflacyjnego NBP – 1.5%. Niski odczyt inflacji może skłonić Radę Polityki Pieniężnej do kolejnej obniżki stóp do poziomu 3.5% na najbliższym posiedzeniu zaplanowanym na 6 marca. Ekonomiści spodziewają się jednak, że trwające obecnie spowolnienie w polskiej gospodarce, przełoży się na dalsze obniżenie inflacji w kolejnych miesiącach, bez względu na kroki jakie na najbliższych posiedzeniach podejmie RPP.

W ujęciu technicznym luty był pierwszym miesiącem od pół roku, kiedy Polski Złoty osłabił się wobec Dolara Amerykańskiego. Kurs odnalazł wsparcie w okolicach poziomu 3.035, niewidzianego na wykresie od października 2011 r. Poziom ten pokrywa się z 38.2 proc. zniesieniem Fibo, fali spadkowej z lat 2000-2008 r. i przebiega w okolicy linii wsparcia testowanej w połowie 2011 r. Obrona wspomnianego poziomu, może być zapowiedzią dłuższego ruch wzrostowego na parze USD/PLN. Polskiemu Złotemu w średnim horyzoncie czasowym szkodzić mogą kolejne odczyty makro, z czekającej na silniejsze bodźce wzrostowe polskiej gospodarki.

Dzisiaj opublikowane zostaną dane z polskiego rynku dotyczące przeciętnego wynagrodzenia i zatrudnienia w styczniu. We wtorek zaś ważne dane o produkcji przemysłowej w styczniu. Poprzednia publikacja danych na temat produkcji w grudniu przyniosła duże zaskoczenie dla rynku, odnotowano wówczas spadek o 10.6% r/r, co dobitnie potwierdziło spowolnienie w polskiej gospodarce. Tym bardziej wtorkowa publikacja przyciągnie uwagę inwestorów, którzy będą szukali potwierdzenia poprzednich odczytów. Ważniejsze odczyty z gospodarki amerykańskiej dopiero w drugiej połowie tygodnia. We środę poznamy dane na temat budowy domów w styczniu, a w czwartek odczyty inflacji konsumenckiej oraz wstępny odczyt indeksu PMI dla przemysłu w lutym.

Konsolidacja na światowych rynkach kapitałowych

fot. mat. prasowe

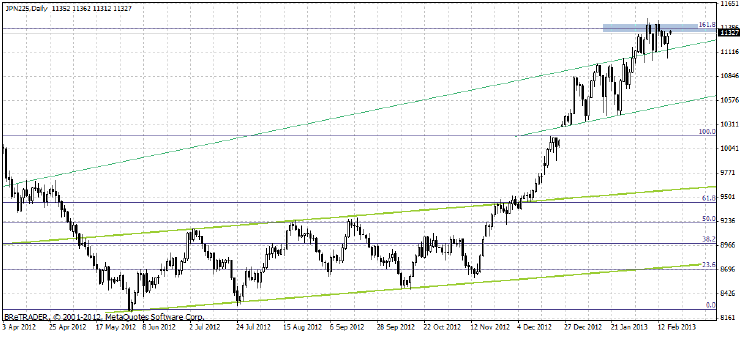

Od początku lutego JPN225 odzwierciedlający notowania najważniejszego japońskiego indeksu Nikkei 225 pozostaje w konsolidacji. Kurs przebił wprawdzie szczyty z kwietnia 2010 r. i obecnie znajduje się na poziomach nie widzianych na wykresie od września 2009 r., ale wydaje się, że potencjał do większego wybicia na razie został wyczerpany. Po spektakularnych wzrostach zapoczątkowanych w połowie listopada ubiegłego roku i trwających do początku bieżącego roku, związanych ze zmianami u stery władzy w Japońskim rządzie, rynek czeka na potwierdzenie w postaci danych z japońskiej gospodarki. A te w ubiegłym tygodniu nie były dla japońskiej gospodarki zbyt optymistyczne. W czwartek opublikowano dane na temat dynamiki PKB w Japonii w IV kw. 2012 r. Japoński PKB spadł w ujęciu r/r o 0.4%, podczas gdy rynek spodziewał się wzrostu o 0.5%. Lekko gorsze od oczekiwań okazały się także dane na temat grudniowej produkcji przemysłowej. Mimo słabszych danych makro w ostatnich dniach widać wyhamowanie spadków Japońskiego Jena, który tracił na wartości nieprzerwanie od października 2012 r. Spadki JPY nasiliły się szczególnie w drugiej połowie stycznia, kiedy Bank Japonii, pod wypływem nowej rządzącej Partii Liberalno-Demokratycznej, ogłosił podwojenie celu inflacyjnego do poziomu 2% i realizację programu nielimitowanych zakupów aktywów począwszy od stycznia 2014 r. Jutro zostanie opublikowany dokładny protokół z tego posiedzenia Banku Japonii, co może przyczynić się do wzmożonej zmienności na parach walutowych z udziałem Japońskiego Jena, a co za tym idzie w notowaniach na tokijskiej giełdzie.

W ujęciu globalnym, także na światowych rynkach brakuje impulsu do dalszego ruchu na północ. W takich warunkach gorsze odczyty w jednej ze światowych gospodarek mogą stać się przesłanką do realizacji zysków i głębszej korekty.

W ujęciu analizy technicznej opór dla JPN225 przebiega w okolicach poziomu 11 400 – co pokrywa się z 161.8 proc. Fibo fali spadkowej z II kw. ubiegłego roku. W średnim horyzoncie czasowym spodziewać można się, korekty i jednoczesnego powrotu do kanału wzrostowego, w którym wykres poruszał się styczniu tego roku.

Ostatnie wydarzenia

- G20: Kraje należące do grupy G20 zobowiązały się do powstrzymania od działań na rzecz osłabienia wartości swoich walut oraz innych form protekcjonizmu.

- USA: Indeks nastroju amerykańskich gospodarstw domowych wzrósł w lutym do 76.3 pkt, podczas gdy oczekiwania rynkowe zakładały wzrost w wysokości 74.8 pkt.

- Polska: Inflacja CPI w styczniu spadła do 1.7% r/r, mocniej niż oczekiwania rynku (1.9%) z 2.4% r/r, tak niskiej inflacji nie było od 6 lat.

Kalendarz na najbliższe godziny

EUR 10:00 Bilans płatniczy Strefy Euro (grudzień); prognoza 15.3 mld EUR, poprzednio 14.8 mld EUR

PLN 14:00 Dane z rynku pracy (styczeń)

EUR 15:30 Przemówienie szefa EBC Mario Draghiego w Parlamencie Europejskim

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Dominik Murlak / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów na rynkach finansowych

-

Odczyty PMI rozczarowały, jednak nie popsuły nastrojów

-

Fatalny PMI z Chin

-

Dane z USA ponownie gorzej od oczekiwań

-

BoJ osłabia japońskiego jena

-

Słabe dane z Japonii bez wpływu na rynki

-

PKB w Strefie Euro pierwszym wskazaniem dla Mario Draghiego

-

Raport o inflacji z dużym wpływem na funta brytyjskiego

-

Nowa szefowa FED nie zachwiała rynkiem

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}