Zarządzanie budżetem domowym w związku

2013-02-14 09:30

Jak odzyskać kontrolę nad budżetem w związku? © WavebreakmediaMicro - Fotolia.com

Przeczytaj także: Sprawne zarządzanie budżetem domowym

Finansowo nieformalniSposób zarządzania domowymi finansami zależy w dużym stopniu od podziału obowiązków i wybranego modelu rodziny. W majowym badaniu CBOS, częściej niż co czwarty badany (28%) deklarował, że w jego związku partnerzy w równym stopniu poświęcają się pracy zawodowej i prowadzeniu domu oraz opiece nad dziećmi. Polacy deklarują życie w związkach opartych na zasadach partnerskich. Problemem często staje się jednak zarządzanie domowym budżetem. Dla takich par bowiem oferta usług finansowych może być ograniczona. – Pary żyjące w związkach nieformalnych mogą napotkać pewne utrudnienia w dostępie do niektórych usług finansowych, choć nie zawsze musi mieć to miejsce – twierdzi Piotr Suchodolski z Wealth Solutions, Związek Firm Doradztwa Finansowego (ZFDF). – Jeśli taka para chce wystąpić o kredyt to oczywiście może to zrobić, ale czasami wymaga to przedstawienia np. dodatkowego zabezpieczenia. Nie ma natomiast raczej większych problemów przy zakładaniu wspólnych rachunków przez dwie dowolne osoby, nie będące w związku małżeńskim.

Razem czy osobno

Najbardziej popularnymi sposobami zarządzania domowym budżetem jest założenie wspólnego konta bądź pełnomocnictwo do użytkowania konta drugiego partnera. Oba rozwiązania nie wymagają legalizacji związku, jednak dzieli je wiele znaczących różnic. Wspólne konto opiera się bowiem na równym dostępie do zawartych na nim środków.

– W takim rozwiązaniu partnerzy stają się współwłaścicielami rachunku i dysponują nim na równych prawach – twierdzi Halina Kochalska z Open Finance, ZFDF. – W każdej chwili jedno z nich może zarówno wypłacić całość umieszczonej tam kwoty, udzielać pełnomocnictw, wnioskować o limit kredytowy, wydanie kart płatniczych czy złożyć wniosek o blokadę środków. Takie konto jest tańszym sposobem zarządzania finansami w porównaniu np. do kilku kont osobistych. Decydując się na nie oszczędzamy nie tylko na utrzymaniu jednego rachunku zamiast kilku, ale też na czasie poświęcanym na przenoszenie pieniędzy pomiędzy kontami.

Drugim sposobem zarządzania wspólnym budżetem jest udzielenie pełnomocnictwa jednemu z partnerów do konta będącego własnością drugiego. Tutaj uprawnienia mogą zostać ograniczone w dowolnym stopniu. Istnieje bowiem możliwość nadania pełnomocnictwa zarówno stałego bądź czasowego, ogólnego jak i rodzajowego. Takie rozwiązanie pozwala partnerowi dysponować rachunkiem z wyjątkiem jego zamknięcia oraz dokonywania zmian w umowie, udzielania dalszych pełnomocnictw, wydania kart płatniczych czy składania dyspozycji na wypadek śmierci.

fot. mat. prasowe

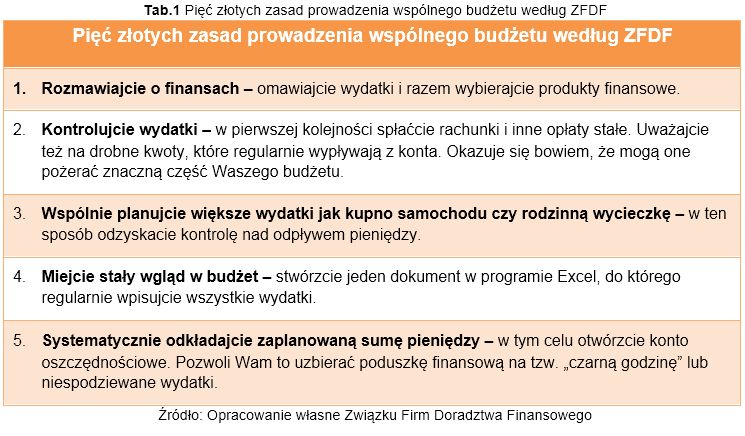

Pięć złotych zasad prowadzenia wspólnego budżetu według ZFDF

Aby pieniądze nie stały się przedmiotem kłótni i sporów, warto stosować się do pięciu wskazówek.

Zabezpieczenie na przyszłość

Planowania wspólnych finansów nie ułatwia fakt, iż Polacy słabo orientują się w rynku produktów inwestycyjnych. W listopadowych badaniach CBOS aż 44% z nich stwierdziło, iż nie posiada żadnej orientacji w sprawach oszczędzania i inwestowania a 34% przyznało, iż ich wiedza na ten temat jest bardzo słaba . Pozornie wielu z nas wydaje się, że kwestia finansów w związkach nie jest sprawą trudną, jednak mało kto zdaje sobie sprawę z problemów płynących z braku jego legalizacji. – Dla osób pozostających w nieformalnych związkach korzystny jest wybór takiego rozwiązania, które będzie także zabezpieczeniem na przyszłość – twierdzi Piotr Suchodolski, Wealth Solutions, ZFDF.

– Prawo bankowe przewiduje możliwość złożenia dyspozycji wypłaty środków na wypadek śmierci dla małżonka, dzieci, wnuków oraz rodziców i dziadków czy też rodzeństwa. Nie ma możliwości złożenia dyspozycji wypłaty środków na wypadek śmierci dla partnera – twierdzi ekspert.

fot. mat. prasowe

Pięć złotych zasad prowadzenia wspólnego budżetu według ZFDF

Aby pieniądze nie stały się przedmiotem kłótni i sporów, warto stosować się do pięciu wskazówek.

Warto pamiętać, iż wybór wspólnego konta czy udzielenie do niego pełnomocnictwa to sprawa indywidualna, dostosowana do sposobu życia, podziału obowiązków oraz potrzeb finansowych obu partnerów. Aby pieniądze nie stały się przedmiotem kłótni i sporów, warto stosować się do pięciu wskazówek.

Wspólne zarządzanie budżetem domowym? Nic łatwego

Wspólne zarządzanie budżetem domowym? Nic łatwego

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Budżet domowy w związku

-

Sytuacja finansowa seniorów w Polsce: nie jest dobrze

-

Sytuacja finansowa Polaków wczoraj i dziś

-

Zarządzanie budżetem domowym z partnerem

-

Zarządzanie budżetem domowym w kryzysie

-

Zarządzanie budżetem domowym wraz z partnerem

-

Dochody gospodarstw domowych w 1/3 dla państwa

-

Jak nowocześnie prowadzić budżet domowy?

-

Wydatki Polaków na Boże Narodzenie 2023. W jednej trzeciej przypadków będą niższe niż rok temu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}