Kredyty mieszkaniowe bardziej dostępne?

2012-09-19 10:45

Przeczytaj także: Kredyt mieszkaniowy pochłania jedną trzecią wynagrodzenia

Skrzyżowanie dwóch restrykcyjnych rekomendacji S i T miało przyhamować rozbujały apetyt banków na ryzyko i brak rozsądku wśród części klientów, ale jednocześnie przyczynić się do obniżki cen mieszkań. Mieszkania staniały, jak podaje Związek Banków Polskich w raporcie Amron SARFiN w wielu aglomeracjach osiągnęły już cenę z II kwartału 2007 r. Nawet mniej niż w połowie 2007 r. wynosi średnia cena m.kw. mieszkania w Warszawie - 7,4 tys. zł wobec 7,66 tys. zł przed pięcioma laty i o 1,4 tys. zł niższe niż w szczytowym momencie. We Wrocławiu ceny cofnęły się do początku 2007 r. gdy średnio m.kw. kosztował niecałe 5,5 tys. zł zamiast 6,6 tys. zł na przełomie 2007/2008. Podobnie jest w Gdańsku - dziś średnio niecałe 5,4 tys. zł za m.kw., 5 lat temu 5,6 tys. zł, a w najdroższym momencie I kw. 2008 r. - 6,3 tys. zł.

fot. mat. prasowe

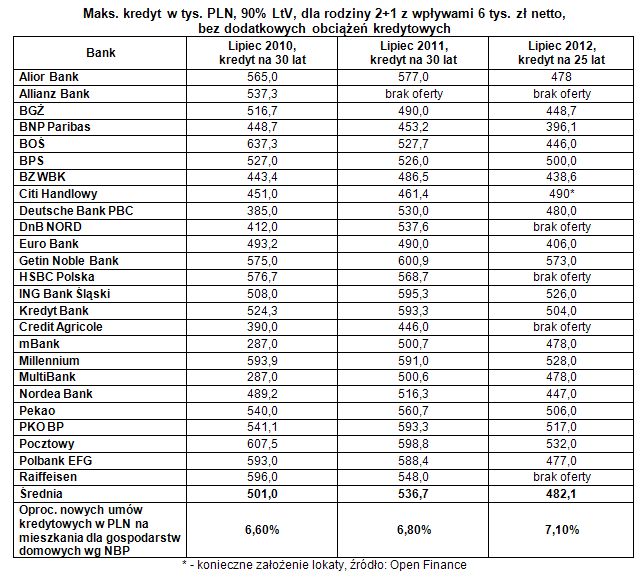

Maks. kredyt w tys. PLN, 90% LtV, dla rodziny 2+1 z wpływami 6 tys. zł netto

Maksymalna zdolność kredytowa 3- osobowej rodziny bez innych kredytów, która zarabia 6 tys. zł netto i kupuje mieszkanie z 10 proc. wkładem własnym w lipcu mogła liczyć średnio na maksymalnie 482 tys. zł

Wygląda jednak na to, że spadek cen mieszkań nie był w stanie zrównoważyć utrudnień w dostępie do kredytów, jakie przyniosły ze sobą rekomendacje. Po I półroczu rok do roku spadek wyniósł niemal 20 proc. (Choć częściowo może to być również efekt wyczekiwania przez część klientów na dalszy spadek cen). Rekomendacje T i S szczególnie dały się we znaki osobom samotnym z niewysokimi dochodami, a także bardziej licznym rodzinom nastawionym na zakup 3 pokojowego mieszkania, z zarobkami poniżej dwóch średnich krajowych.

Na dodatek, o ile ceny mieszkań w większych miastach spadły zauważalnie, to już w mniejszych miejscowościach obniżki nie są takie znaczące. Powód to brak inwestycji i deficyt mieszkań. Nie ma nowych budów i klienci zdani są wyłącznie na zakupy na rynku wtórnym. Ceny trzymają poziom, podczas gdy zdolność kredytowa zainteresowanych pozyskaniem kredytu spadła.

Obawy o perspektywy, a w związku z tym również presja na zmiany, są tym większe, że w przyszłym roku nie będzie już Programu Rodzina na Swoim. Kredyty z dopłatami do odsetek w I połowie bieżącego roku stanowiły prawie jedną piątą z podpisanych umów. W przyszłym zarówno klienci jak i banki będą musieli sobie radzić bez pomocy państwa.

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

1 2

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}