Rynek kredytowy III kw. 2012

2012-08-10 11:30

Przeczytaj także: Rynek kredytowy II kw. 2012

Na III kwartał 2012 r. banki przewidują złagodzenie polityki kredytowej, przede wszystkim w segmencie kredytów krótkoterminowych. W ujęciu netto odpowiedzi takiej udzieliło około 26% banków w przypadku dużych przedsiębiorstw i około 10% banków w przypadku małych i średnich przedsiębiorstw. Zdecydowana większość ogółu banków nie oczekuje jednak zmian kryteriów i warunków kredytowych w przyszłym kwartale.

W opinii ankietowanych banków wzrost popytu w III kwartale 2012 r. dotyczył będzie wszystkich kategorii kredytów dla przedsiębiorstw. Na wzrost popytu wskazała około jedna piąta banków, z wyjątkiem kredytów długoterminowych dla dużych przedsiębiorstw, które wymieniło około 7% banków.

Kredyty mieszkaniowe dla gospodarstw domowych

W II kwartale 2012 r. zmniejszył się odsetek banków, które zaostrzały kryteria przyznawania kredytów mieszkaniowych. W ujęciu netto odpowiedzi takiej udzieliło około 13% banków, przy czym niemal jedna czwarta ogółu banków zadeklarowała złagodzenie kryteriów kredytowych. Zmiany w zakresie kryteriów kredytowych były zgodne z oczekiwaniami banków wyrażonymi na koniec I kwartału 2012 r.

fot. mat. prasowe

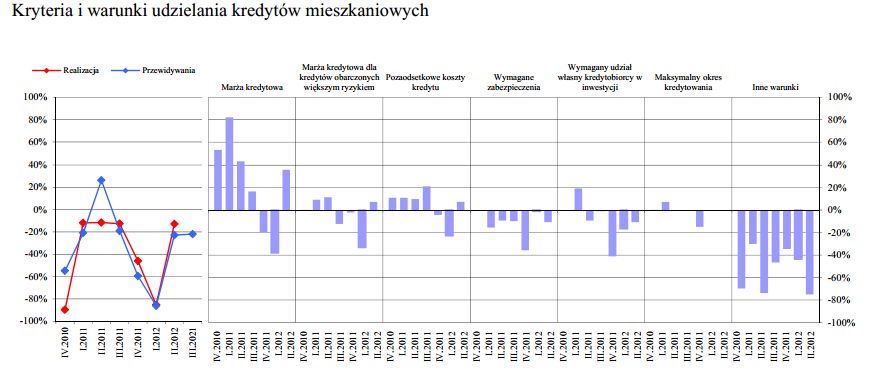

Kryteria i warunki udzielania kredytów mieszkaniowych

Pojedyncze banki zaostrzały warunki udzielania kredytów mieszkaniowych w zakresie wymaganego zabezpieczenia i udziału własnego kredytobiorcy w inwestycji

Pojedyncze banki zaostrzały warunki udzielania kredytów mieszkaniowych w zakresie wymaganego zabezpieczenia i udziału własnego kredytobiorcy w inwestycji. Odpowiedzi takiej udzieliło w obydwu przypadkach około 11% banków. Około trzy czwarte banków wskazało na zaostrzenie warunków nieuwzględnionych w ankiecie, zaliczając do nich przede wszystkim zmiany w sposobie kalkulacji zdolności kredytowej.

Po raz pierwszy od III kwartału 2011 r. banki obniżyły marże pobierane na kredytach mieszkaniowych (procent netto około 36%). Niewielkie złagodzenie dotyczyło również pozaodsetkowych kosztów kredytów i marż dla kredytów obarczonych wyższym ryzykiem (w obydwu przypadkach procent netto odpowiedzi wyniósł około 7%).

Wśród przyczyn zaostrzenia polityki kredytowej banki wymieniały najczęściej czynniki nieuwzględnione w ankiecie, do których zaliczyły zmiany związane z aktualizacją modeli oceny ryzyka kredytowego (procent netto około -19%). W ocenie większości ankietowanych banków pozostałe czynniki nie miały istotnego wpływu na zaostrzenie polityki kredytowej – pojedyncze odpowiedzi dotyczyły bieżącej i przewidywanej sytuacji kapitałowej oraz pogorszenia jakości portfela kredytów mieszkaniowych.

Niemal jedna piąta banków złagodziła politykę kredytową w związku ze zmianą popytu na kredyty mieszkaniowe. Banki odczuwały również zwiększoną presję konkurencyjną (procent netto około 16%), przede wszystkim ze strony innych banków uniwersalnych, na które w ujęciu netto wskazało około 36% ankietowanych banków.

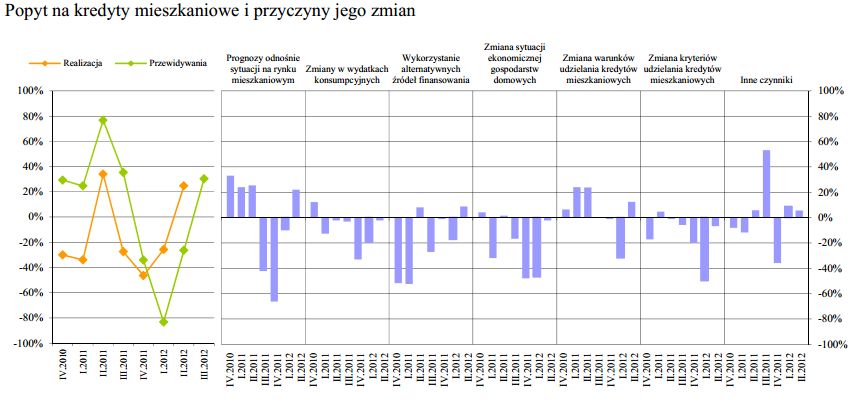

Wbrew oczekiwaniom sformułowanym w poprzedniej edycji ankiety, około jedna czwarta ankietowanych banków odczuła wzrost popytu na kredyty mieszkaniowe w II kwartale 2012 r. Wzrost popytu stwierdziła niemal połowa ogółu banków, zaś niemal jedna piąta z nich określiła go jako znaczny.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

Wbrew oczekiwaniom sformułowanym w poprzedniej edycji ankiety, około jedna czwarta ankietowanych banków odczuła wzrost popytu na kredyty mieszkaniowe w II kwartale 2012 r.

Jako główną przyczynę wzrostu popytu banki wymieniały poprawę prognoz odnośnie sytuacji na rynku mieszkaniowym (procent netto około 22%). Pojedyncze banki wśród dodatkowych czynników wymieniały złagodzenie warunków udzielania kredytów mieszkaniowych (procent netto około 12%) oraz ograniczenie wykorzystania alternatywnych źródeł finansowania przez gospodarstwa domowe (procent netto około 9%). Zdaniem ankietowanych banków pozostałe czynniki nie miały istotnego wpływu na popyt na kredyty mieszkaniowe.

W ujęciu netto w III kwartale 2012 r. banki spodziewają się zaostrzenia polityki kredytowej w zakresie kredytów mieszkaniowych (procent netto około -22%). Na brak zmian polityki kredytowej w nadchodzącym kwartale wskazało jednak około 72% ogółu banków.

Ankietowane banki oczekują dalszego wzrostu popytu na kredyty mieszkaniowe w III kwartale 2012 r. (procent netto około 30%, zob. wykres 8). Odpowiedzi takiej udzieliła niemal połowa ogółu banków, określając przewidywany wzrost popytu jako nieznaczny.

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}