Dostatnia emerytura przedsiębiorcy jest możliwa

2012-05-18 12:46

Przeczytaj także: Polscy przedsiębiorcy dbają o wysokość emerytury

– W przypadku, gdy planujemy długookresowe kumulowanie oszczędności, np. w perspektywie 20 lat, powinno nam zależeć na stabilnych zyskach – mówi Dariusz Kazalski, Dyrektor Departamentu Centrum Inwestycyjne w Deutsche Bank PBC. - Dlatego w programach oszczędnościowych z taką perspektywą, portfel inwestycyjny powinien być zdywersyfikowany zarówno pod względem rodzajów papierów wartościowych, jak i geograficznym rozłożeniem rynków, na których dokonuje się inwestycji.

To sposób, którego nie zagwarantują obowiązkowe systemy oszczędzania, np. OFE, bo są zobowiązane inwestować w polskie akcje i obligacje. Dodatkowym zabezpieczeniem przed ryzykiem straty jest dywersyfikacja oszczędności w czasie. – Odkładając stałą kwotę co miesiąc, nie musimy się przejmować, czy dane papiery kupiliśmy na lokalnej „górce”, czyli za drogo. Oczywiście też pozbawiamy się teoretycznej szansy trafienia w „dołek”, ale to właśnie różni oszczędzanie i długoterminowe inwestycje od spekulacji – tłumaczy Dariusz Kazalski z Deutsche Bank PBC. – Historyczne dane pokazują, że różnorodny portfel w długim terminie pozwala osiągnąć stały zysk niezależnie od koniunktury.

Po 20 latach nasz przykładowy właściciel firmy przechodzi na emeryturę. Niezależnie od tego, czy ją sprzeda czy pozostanie udziałowcem w zyskach, same oszczędności kapitałowe pozwolą mu na długie wakacje. Jak wysoką rentę będzie mógł sobie wypłacać? Ponad 928 tysięcy złotych nadal pracujące w tempie 6 proc. rocznie wystarczy, aby przez kolejne dwie dekady co miesiąc wydawać równowartość 6 500 złotych. W 2052 roku na jego koncie klienta pozostaną wciąż 103 tys. złotych.

fot. mat. prasowe

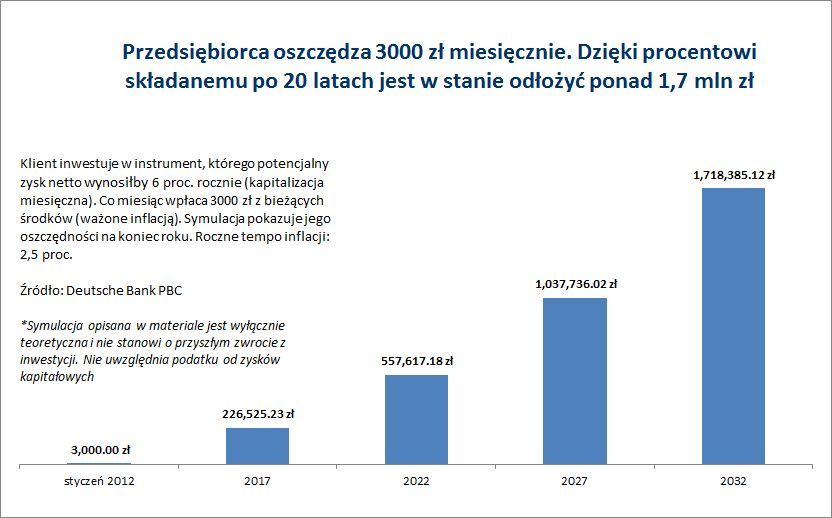

Symulacja 2

3000 zł oszczędności miesięcznie to 1,7 mln po 20 latach

- Kiedy rozważamy inwestycje w długim okresie najważniejsze są: systematyczność i dywersyfikacja portfela – mówi Dariusz Kazalski z Deutsche Bank PBC. – Przykładowo przy wyborze inwestycji opartej o fundusze, wpłaty regularnych składek pozwolą uśrednić cenę, przez co minimalizujemy ryzyko zakupu jednostek po najwyższej cenie. Z kolei różnicując swój portfel inwestycji, zmniejszamy straty w wyniku spadku cen pojedynczych aktywów – wyjaśnia.

Można próbować realizować tę strategię na własną rękę, ale nie każdy jest w stanie śledzić na bieżąco kursy akcji i szukać okazji inwestycyjnych. Alternatywą są gotowe rozwiązania. Na polskim rynku dostępnych jest już kilka długoterminowych produktów inwestycyjnych z regularną składką.

Przeczytaj także:

Wysokość emerytury przedsiębiorcy będzie niewielka

Wysokość emerytury przedsiębiorcy będzie niewielka

Wysokość emerytury przedsiębiorcy będzie niewielka

Wysokość emerytury przedsiębiorcy będzie niewielka

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, Polacy, emerytury, systematyczne oszczędzanie, przedsiębiorcy, wysokość emerytury

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}