IKZE w bankach: mała oferta

2012-03-05 12:19

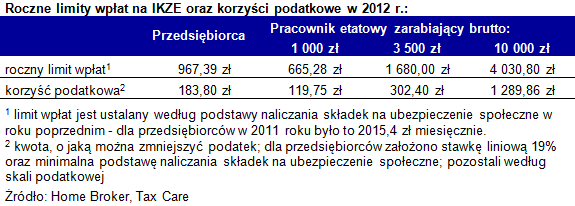

Roczne limity wpłat na IKZE oraz korzyści podatkowe w 2012r. © fot. mat. prasowe

Tylko dwa banki - Kredyt Bank i Deutsche Bank - wprowadziły do tej pory Indywidualne Konto Zabezpieczenia Emerytalnego chociaż ten instrument, umożliwiający odliczenie dokonanych wpłat od dochodu, istnieje w prawie już od dwóch miesięcy. Co więcej, oferowane IKZE nie są produktami bankowymi. Oferta bankowych IKE jest znacznie bogatsza - podaje Home Broker.

Przeczytaj także: TFI wprowadzają IKZE

Wpłaty na IKZE można odliczyć od dochodu. Te, których dokonamy w tym roku, odliczymy w 2013 roku, składając zeznanie roczne (za 2012 r.). Z ulgi podatkowej mogą korzystać zarówno osoby opodatkowane na zasadach ogólnych, czyli według skali podatkowej, jak i te, które stosują 19-proc. podatek liniowy. Odpisów podatkowych możemy dokonywać co roku, przez cały okres oszczędzania na emeryturę.Dziś zwrot, jutro podatek

Korzystanie ze zgromadzonych środków można rozpocząć po osiągnięciu wieku emerytalnego. Nie ma możliwości wcześniejszej wypłaty, jak w przypadku IKE. Trzeba też pamiętać, że odliczenia, których wcześniej dokonaliśmy trzeba będzie „zwrócić”, bo wypłata środków z IKE traktowana jest jako dochód przyszłego emeryta. Co więcej, może się okazać, że podatek, jaki zapłacimy w przyszłości będzie większy od odliczeń dokonywanych w trakcie oszczędzania.

Dobre rozwiązanie dla średnio zarabiających

Drugim minusem tego rozwiązania jest bardzo niski limit wpłat na konto. Co roku na IKZE możemy odłożyć maksymalnie 4% dochodu brutto osiągniętego w poprzednim roku (jeśli zarabiamy więcej niż wynosi pensja minimalna). Nie może to być jednak więcej niż trzydziestokrotność przeciętnego miesięcznego wynagrodzenia w gospodarce. W 2012 roku na IKZE można maksymalnie wpłacić ok.4 tys. zł i dotyczy to osób osiągających dochody rzędu 10 tys. zł brutto i więcej. Osoba zarabiająca 3,5 tys. zł brutto może maksymalnie odłożyć w tym roku 1680 zł, czyli 140 zł miesięcznie w przypadku takiej częstotliwości wpłat, a korzyść podatkowa wyniesie w jej przypadku 302 zł. IKZE raczej nie jest rozwiązaniem dla drobnych przedsiębiorców. Z uwagi na to, że zazwyczaj wybierają oni możliwie najniższe składki ZUS, roczny limit w 2012 r. wynosi w ich przypadku 967 zł (jeśli opłacają składki w minimalnym wymiarze), a korzyść podatkowa przy założeniu rozliczania się według podatku liniowego – niespełna 184 zł.

fot. mat. prasowe

Roczne limity wpłat na IKZE oraz korzyści podatkowe w 2012r.

Pracownik etatowy zarobi więcej od przedsiębiorcy

Oszczędności na emeryturę, nie na konsumpcję

Niskie limity wpłat na IKZE oraz „przejściowa” korzyść podatkowa najprawdopodobniej spowodowały, że to rozwiązanie znacznie rzadziej pojawia się w ofertach bankowych niż Indywidualne Konta Emerytalne (na IKE można odłożyć w tym roku nieco ponad 10,5 tys. zł; oszczędzający w trakcie dokonywania wpłat nie korzysta z żadnych przywilejów podatkowych, ale jeśli dotrwa z IKE do 60. roku życia od wypracowanych zysków nie zapłaci podatku Belki). Inny powodem małej popularności IKZE może być niemożność zamknięcia konta przed osiągnięciem 65. roku życia (do pieniędzy zgromadzonych na IKE mamy dostęp, ale wypłata oznacza konieczność zapłaty podatku Belki; jeśli zrobimy to przed upływem 12 miesięcy od założenia IKE może też pojawić się dodatkowa opłata czy utrata narosłych odsetek). Co ma oczywiście ten plus, że gwarantuje, iż zgromadzone środki posłużą faktycznie do finansowania życia na emeryturze, a nie wcześniejszej konsumpcji.

Coraz mniej Polaków boi się emerytury, coraz więcej na nią dodatkowo oszczędza

Coraz mniej Polaków boi się emerytury, coraz więcej na nią dodatkowo oszczędzaoprac. : eGospodarka.pl

Więcej na ten temat:

IKZE, IKE, indywidualne konto zabezpieczenia emerytalnego, oszczędzanie na emeryturę

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}