Kredyt hipoteczny w 2012 głównie w PLN

2011-12-29 11:18

W 2012 roku czeka nas zmniejszenie dostępności kredytów mieszkaniowych spowodowane Rekomendacją SII. Raczej nie ma co liczyć na duże cięcia marż, ale jest nadzieja na spadek stopy WIBOR, co powinno zmniejszyć raty kredytowe w złotych - ocenia Home Broker. Kredyty walutowe będą mieć marginalne znaczenie.

Przeczytaj także: Rata kredytu w złotych coraz niższa

Rok 2011 przyniósł spore zmiany na rynku kredytów mieszkaniowych. Po stronie banków widać było dużą gotowość do udzielania tych kredytów, ale towarzyszące jej czynniki zewnętrzne ostatecznie zadecydowały o tym, że na przestrzeni roku dostępność kredytów spadła.2011 rok – marże w dół

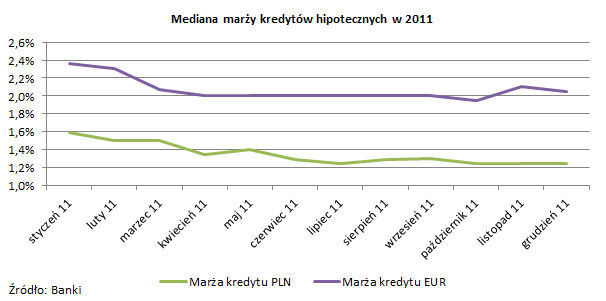

Większa gotowość banków do udzielania kredytów hipotecznych była widoczna przede wszystkim w obniżkach marż. Dotyczy to zarówno finansowania w złotych, jak i w euro. Średnia marża dla kredytu w złotych na kwotę 300 tys. zł (30 lat, 25% wkładu własnego) wyniosła w grudniu 1,25% wobec 1,6% przed rokiem, czyli spadła o 0,34 pkt. proc. – wskazują dane Home Broker. Przeciętna marża dla kredytu w euro co prawda nie zmieniła się porównując grudzień do grudnia (2,05%), ale za to spadła w stosunku do stycznia 2011 r. (wynosiła wtedy 2,36%).

Stopy rynkowe wzrosły

Niestety cięcia marż dokonane przez banki zostały „skonsumowane” przez niekorzystne z punktu widzenia kredytobiorców podwyżki stóp rynkowych. 3-miesięczna stopa WIBOR, od której zależy oprocentowanie kredytów w złotych podskoczyła w ciągu roku z 3,05% do 4,99%, czyli o ponad punkt procentowy. Z kolei 3-miesięczna stopa EURIBOR, która wyznacza poziom oprocentowania kredytów w euro, podniosła się z 1% do 1,4%.

fot. mat. prasowe

Mediana marży kredytów hipotecznych w 2011

Mediana marży kredytów hipotecznych w 2011

O ile jednak w przypadku WIBOR-u wzrost następował stopniowo w ciągu całego roku, to EURIBOR rósł w pierwszym półroczu, osiągając poziom 1,6% na przełomie czerwca i lipca, a potem zaczął spadać. Europejski Bank Centralny najpierw dwukrotnie podniósł bazową stopę procentową z 1% do 1,5%, a później dwukrotnie ją obniżył, przez co wróciła do wyjściowego poziomu 1%. W Polsce stopa referencyjna NBP wzrosła w ciągu roku łącznie o 1 pkt. proc. (z 3,5% do 4,5%), a cztery podwyżki miały miejsce w pierwszym półroczu br.

Wyższe raty

Podwyżki stóp rynkowych tylko częściowo zostały zrekompensowane przez niższe marże, w efekcie czego oprocentowanie kredytów w złotych podniosło się w ciągu roku o 0,69 pkt. proc., do 6,22%, a oprocentowanie kredytów w euro nie zmieniło się, choć już między samym styczniem a grudniem br. mamy wzrost o 0,19 pkt. proc., do 3,55% - wynika z zestawienia Home Broker. Rata nowego kredytu na 300 tys. zł udzielonego na 30 lat wzrosła w ciągu roku z 1707 zł do 1841 zł, czyli o 134 zł. Z kolei rata analogicznego kredytu w euro, uwzględniając spread walutowy, podniosła się z 1391 zł do 1425 zł, czyli o 34 zł. W przypadku tego drugiego kredytu ważne znaczenie dla kredytobiorców miał też wzrost kursu euro względem złotego, który w długim terminie podniósł atrakcyjność finansowania się walucie europejskiej, choć krótkoterminowo mógł skutkować podwyżką raty.

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty złotówkowe, kredyty w PLN, kredyty hipoteczne, kredyty mieszkaniowe, kredyty walutowe, dostępność kredytów, Rekomendacja SII

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}