Jak rynek obligacji wyprzedza koniunkturę?

2011-11-16 10:17

Inwestorzy i ekonomiści powszechnie stosują informacje płynące z rynku akcji jako wskaźnik wyprzedzający wahania koniunktury gospodarczej. Może rynki kapitałowe dysponują jednak inną, lepszą miarą, działającą wcześniej i skuteczniej?

Przeczytaj także: Rozregulowane wskaźniki wyprzedzające koniunktury

Jedno z najpopularniejszych stwierdzeń dotyczących rynków akcji brzmi „giełda wyprzeda gospodarkę”. Hasło to opiera się na założeniu, że ceny akcji dyskontują przyszłe zyski spółek, które są zależne w mniejszym lub większym stopniu od ogólnej koniunktury gospodarczej. Rynkowy sentyment najłatwiej jest ocenić poprzez spojrzenie na syntetyczne wskaźniki, z których najważniejszym jest po prostu indeks giełdowy. Alternatywę może stanowić np. średni wskaźnik C/Z dla spółek z danego indeksu.Nie tylko akcje wyceniają fundamenty spółek

Taka percepcja zakorzeniła się już bardzo mocno w świadomości uczestników rynku kapitałowego, ale przecież akcje nie są jedynym instrumentem w obrocie. Mamy też obligacje, w tym obligacje korporacyjne, za którymi stoją, podobnie jak za akcjami, konkretni emitenci - żywe i działające przedsiębiorstwa, które pewnego razu zdecydowały się pozyskać finansowanie na rynku kapitałowym. Jednak od czasu emisji obligacji ich sytuacja i perspektywy na przyszłość mogły ulec zmianie. Podobnie jak ceny akcji, ceny obligacji ustalane są rynkowo poprzez grę popytu i podaży, inne są natomiast motywacje kierujące tymi siłami. W przypadku akcji zastanawiamy się nad przyszłymi przepływami/zyskami spółki i tym, w jakim stopniu są one już uwzględnione w bieżącej wycenie. W przypadku obligacji korporacyjnych najważniejszym czynnikiem kształtującym cenę (przynajmniej na efektywnym rynku) jest ryzyko niewywiązania się emitenta ze swoich zobowiązań wobec obligatariuszy. Wraz z rosnącym ryzkiem obligacja powinna być wyceniana coraz bardziej poniżej swojej wartości nominalnej (innymi słowy z coraz większym dyskontem). Powoduje to zwiększanie się rentowności ponad płacony kupon, czyli rozszerzenie spreadu pomiędzy kuponem a rentownością. Analogicznie, w odwrotnej sytuacji, cena powinna wzrosnąć powyżej wartości nominalnej (tzw. premia). Reasumując, spread ten stanowi esencję wyceny ryzyka i postrzegania sytuacji finansowej spółki przez inwestora.

Różnice na tym jednak się nie kończą. Wydaje się, że w kapitale krążącym po rynku obligacji mniejszy jest udział, w porównaniu do rynków akcji, krótkoterminowego kapitału spekulacyjnego, wyceny powinny być więc bardziej racjonalne i zbliżone do fundamentów spółek. Kolejną kwestią, aczkolwiek dużo bardziej niejednoznaczną, jest to, jak przyszła sytuacja gospodarcza przekłada się na przyszły poziom zysków i przepływów pieniężnych, a te z kolei na prawdopodobieństwo niewypłacalności.

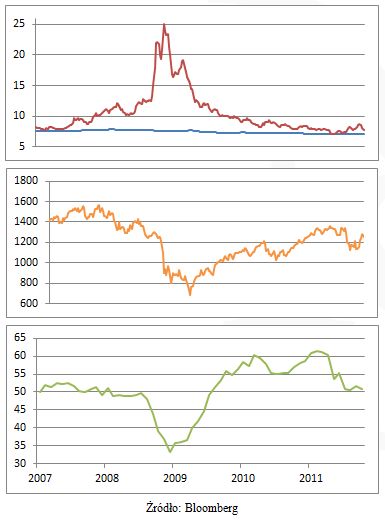

Jakie wnioski płyną z analizy rynku Stanów Zjednoczonych?

Przeanalizujmy rynek Stanów Zjednoczonych, jako najbardziej rozwinięty i prawdopodobnie najefektywniejszy rynek kapitałowy na świecie. Porównajmy ze sobą 4 wykresy:

- średni kupon amerykańskich obligacji korporacyjnych o ratingu nieinwestycyjnym (FINRA – BLP Active High Yield US Corporate Bond Index Average Coupon) - linia niebieska,

- średnią rentowność tej samej grupy obligacji (różnica pomiędzy nią a kuponem będzie stanowiła nasz kluczowy spread - linia czerwona,

- indeks S&P 500, w skład którego wchodzi 500 spółek o największych kapitalizacji giełd NYSE i NASDAQ - linia pomarańczowa,

- indeks ISM Manufacturing będący ważnym wskaźnikiem sytuacji gospodarczej w Stanach - linia zielona.

Najpierw lata 2007 (początki kryzysu finansowego) po rok obecny:

fot. mat. prasowe

W maju 2007 rozpoczyna się trend wzrostowy rentowności obligacji korporacyjnych, wyprzedzający coraz większe ryzyko inwestowania w te papiery. Dopiero 2,5 miesiąca później, w lipcu, na giełdzie uformował się trend spadkowy, a największe załamanie przyszło 14 miesięcy później, kiedy runął wskaźnik ISM, a zaraz za nim indeks S&P. Spread z kolei podążył gwałtowniej w przeciwną stronę. Także w listopadzie 2008, zarówno rentowność, jak i indeks S&P500 niemal równocześnie wyprzedziły o 1,5 miesiąca dołek ISM, przy czym warto zauważyć, że ruch rentowności był zdecydowanie wyraźniejszy.

Przeczytaj także:

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek akcji, koniunktura gospodarcza, obligacje korporacyjne, wskaźnik wyprzedzający koniunktury, inwestowanie, giełda

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}