Jak rynek obligacji wyprzedza koniunkturę?

2011-11-16 10:17

Przeczytaj także: Rozregulowane wskaźniki wyprzedzające koniunktury

W obecnym roku to dane z realnej gospodarki były jednak pierwsze. Wyraźnie słabszy był już czerwcowy ISM (53,5 pkt), a panika zaczęło ogarniać rynek giełdowy dopiero pod koniec lipca. Podobnie nerwowo zareagowały w okresie od końca lipca do początku października rentowności obligacji, lecz zakres zmian był relatywnie mniejszy. Aktualnie spread powrócił do normalnego poziomu i wynosi 0,72 p.p., co nie zwiastuje pogorszania się sytuacji gospodarczej w przyszłości.

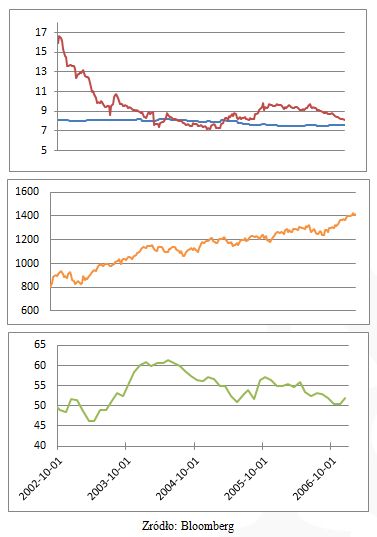

Spójrzmy teraz na kolejny wykres, przedstawiający sytuację po pęknięciu bańki internetowej (dla obligacji korporacyjnych dysponujemy niestety danymi od października 2002) aż do początku 2007 roku:

fot. mat. prasowe

Spread rozpoczął przyspieszony marsz na południe już w październiku 2002 r., hossa na giełdzie zaczyna się dopiero w marcu 2003 r., a ISM zwiastujący poprawę sytuacji gospodarczej zaczyna gwałtownie rosnąć wraz z majowym odczytem. W latach 2004-2006 obserwujemy stale trend wzrostowy na giełdzie. ISM po osiągnięciu szczytu zachowuje się zmiennie, podobnie rentowność obligacji (przez większość 2004 roku była nawet niższa nawet niż przeciętny kupon). Warto zwrócić w tym miejscu uwagę na ograniczenia omawianego wskaźnika. We 2005 roku np. rentowność obligacji rośnie w przeciągu 1,5 miesiąca z 8,5 do niemal 10%, co jednak nie ma swojego odzwierciedlenia w rynku akcji ani gospodarce, a w obliczu poprzednich dywagacji, mogłoby stanowić już wyraźny sygnał zwiastujący problemy.

Szklana kula czy przypadek?

W 2 z 3 omawianych przypadków w obliczu skrajnych zawirowań na rynkach finansowych, spread wyraźnie wyprzedził rynek akcji (w jednym zachował się podobnie), a sytuację gospodarczą we wszystkich trzech. W latach pozbawionych gwałtownych ekscesów sytuacja nie wyglądała jednak tak kolorowo, a sygnały płynące z tego rynku były dużo trudniejsze bądź wręcz niemożliwe do interpretacji, a czasem spóźniał się on po prostu z właściwym osądem sytuacji. Wydaje się, że omawiany spread dla obligacji korporacyjnych może jednak stanowić dobrą alternatywę dla indeksów giełdowych jako wskaźnik wyprzedzający koniunkturę gospodarczą, a momentami także sam rynek akcji. Może to właśnie obligacje korporacyjne, a nie akcje, mają rację, jeżeli chodzi o przyszłość gospodarki? Rynki finansowe pewnie jeszcze niejednokrotnie spróbują odpowiedzieć na to pytanie…

Tomasz Kuciński

Przeczytaj także:

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

Tani pieniądz napędza hossę

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek akcji, koniunktura gospodarcza, obligacje korporacyjne, wskaźnik wyprzedzający koniunktury, inwestowanie, giełda

Przeczytaj także

-

Inwestowanie na giełdzie dla początkujących

-

Inwestowanie w akcje i obligacje. Jak nie stracić?

-

Rynki wschodzące w nowych realiach. Prognozy na 2020 rok

-

Rynki wschodzące skorzystają na luzowaniu polityki pieniężnej?

-

Lepsze obligacje czy oczekiwanie na dywidendy?

-

Franklin Templeton: perspektywy inwestycyjne na 2019 rok

-

Franklin Templeton: prognozy na 2018 rok

-

Czy hossa na giełdzie wpłynie na obligacje korporacyjne?

-

Polscy inwestorzy patrzą na rynki zagraniczne

![Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-III-2024-o-55-8-wiecej-rozpoczetych-budow-259294-50x33crop.jpg "Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]") Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

{kind=link}