Polacy a konta walutowe

2011-05-29 00:16

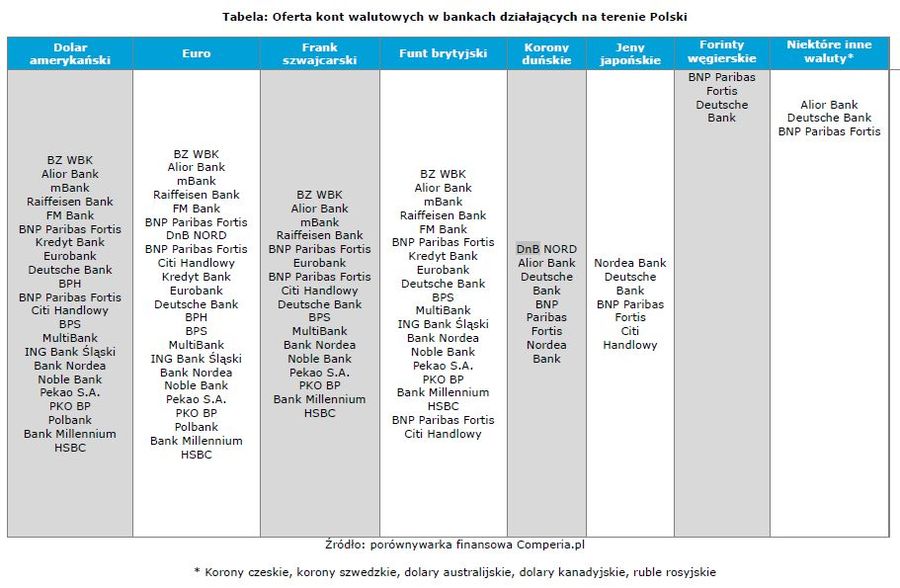

Oferta kont walutowych © fot. mat. prasowe

Pracowniku, zarabiasz za granicą? Studencie, jedziesz na zagraniczne stypendium? Kredytobiorco, spłacasz kredyt w euro albo franku? Konta walutowe są właśnie dla was! Do czego potrzebne są rachunki walutowe, i jak wygląda w tym względzie oferta banków? Temu przyjrzeli się analitycy serwisu Comperia.pl.

Przeczytaj także: PKO BP: IKO dla dzieci już działa

Dzięki otwarciu się naszego kraju na świat, rośnie popularność kont walutowych wśród Polaków. Coraz większe grono naszych rodaków zarobkuje poza granicami ojczyzny, podróżuje w bardziej lub mniej odległe zakątki globu, uczy się na uczelniach od Tokio aż po Los Angeles. Aby móc bezproblemowo gromadzić środki w danym pieniądzu oraz przeprowadzać transakcje walutowe – zakłada się rachunki walutowe.Konta takie są oferowane w rozmaitych wersjach, są „różnie opakowane”, i pozwalają na różne operacje bankowe. Niektóre banki mają je, tak po prostu, w ofercie tuż obok złotowych kont osobistych, inne proponują je tylko w pakietach. Tak jest np. w Polbanku – tu konto walutowe będzie Rachunkiem Dodatkowym do Mistrzowskiego Konta Osobistego – bez niego Polbank nie poprowadzi rachunku w obcej walucie. DnB NORD czy BNP Paribas Fortis ofertę konta walutowego „dorzucają” do całego pakietu usług, w którym znaleźć można już złotowe konta oraz ubezpieczenia.

Różna jest gama operacji możliwych na poszczególnych rachunkach – niektóre z nich są „zwykłymi” kontami, inne – rachunkami a' vista, czyli płatnymi na żądanie. Przykładowo – w Deutsche Banku albo Alior Banku dokonamy przelewów zarówno poprzez bankowość internetową jak i telefoniczną, w BPH jedynym kanałem obsługi klienta jest oddział, a transfery pieniężne okażą się tam drogie.

Konto walutowe, np. w euro, może okazać się całkiem niezłym „wynalazkiem” podczas podróży do państw, w których obraca się wspólnym europejskim pieniądzem. Wtedy płacąc kartą w danym kraju, lub wybierając środki z bankomatu, ominie się kosztowne przewalutowanie. W ogóle - wybierając konto walutowe, zwróćmy uwagę, czy bank dodaje do niego kartę debetową. Jeśli nie wydaje jej od razu przy zakładaniu konta, to powinien zrobić to na życzenie klienta.

Ale konta walutowe mają też inne pożyteczne zastosowanie. Jako że już od niemal dwóch lat istnieje możliwość spłacania kredytu walutowego bezpośrednio w pieniądzu, w jakim dług jest denominowany, regulowanie rat swojego zobowiązania może odbywać się bezpośrednio z rachunku walutowego.

To o tyle korzystne, że omija się spread walutowy, na który tak narzekają kredytobiorcy. Nie ponosi się kosztów narzutu bankowego przy spłacaniu swojego kredytu. Ta swoista „marża” wynosi średnio 11 – 12 gr w przypadku kursu EUR/PLN w stosunku do kursu rynkowego. Zatem bezsensownym dla kredytobiorcy zadłużonego w euro, a zarabiającego np. w Niemczech, byłoby dwukrotne przewalutowanie swojej pensji – raz, aby dostarczyć bankowi ratę w złotówkach, a po wtóre – gdy ten z powrotem przeliczy ją na euro. Z rachunkiem walutowym będzie o wiele prościej. I taniej.

Trzeba się jednak liczyć z tym, że zagraniczny pracodawca niekoniecznie przychylnie może patrzeć na rachunek walutowy prowadzony w polskim banku. Wszak przesłanie wynagrodzenia jest transferem zagranicznym – a ten kosztuje, mimo iż zazwyczaj już przelewy w euro w granicach Unii Europejskiej realizowane są w tańszym systemie SEPA.

fot. mat. prasowe

Oferta kont walutowych

Oferta kont walutowych

Ale da się też w Polsce założyć rachunek, na którym przechowywać będziemy jeszcze inne waluty. Wybór jest dość duży – korony (duńskie, szwedzkie, czeskie), dolary (amerykańskie, australijskie), forinty, ruble, a nawet łaty łotewskie, litewskie lity czy chorwackie kuny. Najszerszą „paletę” mają BNP Paribas Fortis, Deutsche Bank i Alior Bank.

O ile wiele złotowych kont osobistych można otworzyć bez wychodzenia z domu (formularz internetowy, a potem kurier z umową), o tyle rachunek walutowy trudno założyć przez Internet. Oczywiście – wirtualny mBank dopuszcza taką możliwość, ale to rzadki wyjątek.

Podsumowując, warto zauważyć, że paleta możliwości związanych z kontami walutowymi zwiększa się w miarę jak coraz więcej Polaków decyduje się na otwieranie takich rachunków. Wzrasta też liczba powodów ku temu, jako że nasi rodacy mają coraz więcej związków z walutami innych państw.

Przeczytaj także:

Konta walutowe zyskają popularność

Konta walutowe zyskają popularność

Konta walutowe zyskają popularność

Konta walutowe zyskają popularność

oprac. : Mikołaj Fidziński / Comperia.pl

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}