Kredyty hipoteczne - co po franku szwajcarskim?

2011-05-20 11:12

Przeczytaj także: Podział majątku a kredyt hipoteczny

Rekomendacje KNF – wszystko o co boicie się zapytać

Komisja Nadzoru Finansowego, jak sama nazwa wskazuje, kontroluje to, co dzieje się na rynku finansowym. Jej działalność obejmuje rynek kapitałowy (m.in. giełdę), rynek ubezpieczeń oraz sektor bankowy. Podstawowym zadaniem KNF jest dbanie o prawidłowe funkcjonowanie systemu finansowego, a w szczególności o jego stabilność, bezpieczeństwo i przejrzystość.

Rekomendacje, które KNF publikuje dla banków, są zbiorami dobrych praktyk, a więc nie narzucają sztywnych ram prawnych (nie są źródłem prawa). Banki powinny się do nich stosować, aby uniknąć interwencji ze strony nadzorcy. Forma rekomendacji daje im swobodę dostosowywania swoich procedur do zaleceń. Z tego względu trudno jest przewidzieć konkretne zmiany w sposobie postępowania banków w przypadku wejścia w życie kolejnych rekomendacji.

W ostatnim czasie dwie rekomendacje KNF zyskały szczególną, powszechną „popularność” – Rekomendacja S i Rekomendacja T. Obie dotyczą zarządzania ryzykiem w odniesieniu do „ekspozycji kredytowych”, czyli po prostu udzielanych kredytów. Rekomendacja S odnosi się do kredytów służących finansowaniu nieruchomości i/lub na nich zabezpieczonych. Rekomendacja T dotyczy wszystkich kredytów udzielanych klientom detalicznym.

Rekomendacja S, która została przygotowana jeszcze przez Komisję Nadzoru Bankowego (poprzedniczkę KNF) określa zasady badania zdolności kredytowej klientów chcących zaciągnąć kredyt hipoteczny w walucie obcej. Zgodnie z jej zapisami w takim przypadku bank musi sprawdzić, czy klient ma dostateczną zdolność kredytową, aby zaciągnąć kredyt złotówkowy o wartości wynoszącej 120% wnioskowanego kredytu walutowego. Ponadto bank musi przedstawić klientowi w pierwszej kolejności propozycję kredytu w złotówkach, informować o ryzyku walutowym oraz przedstawić klientowi wyniki symulacji pokazującej, jak będą zmieniały się raty w przypadku wahań kursu walutowego. W momencie wejścia w życie Rekomendacji S wieszczono koniec ery kredytów walutowych oraz pojawienie się trudności z otrzymaniem kredytu w ogóle. Kredyty walutowe faktycznie straciły na popularności, ale przyczynił się do tego prawdopodobnie w równym stopniu kryzys finansowy. A dostępność kredytów nie zmalała, na co wskazują notowane co roku przyrosty wartości nowych kredytów.

Rekomendacja T ma pośredni wpływ na kredyty hipoteczne. Jej podstawowym zadaniem jest zapobieganie nadmiernemu zadłużeniu. Zgodnie z jej zapisami suma rat kredytowych spłacanych przez klienta detalicznego nie może przekraczać 50 lub 65 procent miesięcznych dochodów (w zależności od ich wysokości). Raty kredytów hipotecznych są z reguły największym miesięcznym obciążeniem, jakie musi udźwignąć domowy budżet. Dlatego też osoby posiadające kilka kredytów gotówkowych oraz karty kredytowe i limity w rachunkach bieżących mogą mieć trudności z uzyskaniem kredytu hipotecznego w wymaganej wysokości właśnie ze względu na zbyt duże obciążenie budżetu. Jak uniknąć negatywnego wpływu Rekomendacji T na zdolność do zaciągnięcia kredytu hipotecznego? Najlepiej jest w miarę możliwości spłacić innego rodzaju kredyty i ograniczyć liczbę posiadanych w portfelu kart kredytowych (są brane pod uwagę przy wyliczaniu zdolności nawet kiedy nie są używane). Dzięki temu większa część kwoty, która wg KNF może być przeznaczona na spłatę kredytów, będzie mogła służyć obsłudze kredytu hipotecznego.

Na początku 2011 roku KNF przyjęła nowelizację do Rekomendacji S. Ta zmiana, która zacznie obowiązywać w połowie roku, może wywrzeć duży wpływ na zdolność Polaków do zaciągania kredytów hipotecznych. Dlatego warto się z nią zapoznać już dzisiaj.

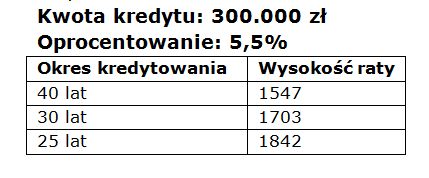

Pierwsza nowość dotyczy badania zdolności kredytowej w przypadku kredytów zaciąganych na długie okresy – 30, 40 lat. Badając zdolność bank będzie zobowiązany do sprawdzenia, czy klient da radę spłacić kredyt o wnioskowanej wysokości, ale w ciągu 25 lat. To oznacza, że do badania zdolności będzie brana pod uwagę wyższa kwota raty. O ile wyższa? Odpowiedź znajduje się w tabeli.

fot. mat. prasowe

Okres kredytowania i wysokość raty

Okres kredytowania i wysokość raty

Przeczytaj także:

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

Zdolność kredytowa a związek nieformalny

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Nieformalny związek nie wyklucza kredytu

-

O czym pamiętać starając się o kredyt hipoteczny?

-

Samozatrudnienie to większy kredyt hipoteczny

-

Formy zatrudnienia a kredyt hipoteczny

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

KNF zrobił porządek ze zdolnością kredytową?

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

-

Od lipca trudniej o kredyt hipoteczny. Obowiązuje nowa Rekomendacja S

-

Kredyty hipoteczne: na rynek wróciła normalność?

III etap Via Flora w Gdańsku w sprzedaży

III etap Via Flora w Gdańsku w sprzedaży

{kind=link}