Podział majątku a kredyt hipoteczny

2011-03-28 11:57

Jak intercyza i rozwód zmieniają procedurę ubiegania się o kredyt? © fot. mat. prasowe

Przeczytaj także: Kredyty hipoteczne - co po franku szwajcarskim?

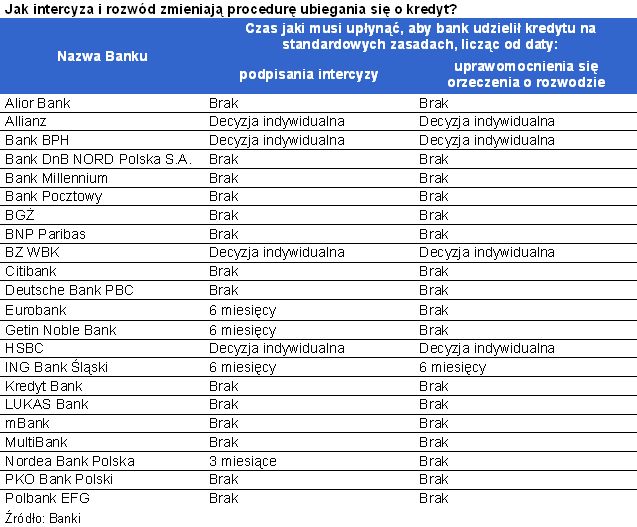

Jak czytamy w raporcie, podział majątku niezależnie od tego czy następuje w wyniku umowy przed notariuszem – intercyzy, czy też rozwodu łączyć się może z dużymi emocjami. Ponadto w wyniku rozwodu często obie strony muszą także zabezpieczyć swoje potrzeby mieszkaniowe. To znowu łączy się zwykle z potrzebą zaciągnięcia kredytu hipotecznego. W kilku bankach może okazać się to utrudnione albo niemożliwe. Niektóre instytucje bronią się bowiem przed fikcyjnie powstającymi rozdzielnościami majątkowymi. Może być ona wykorzystana, aby ukryć fakt, że jeden ze współmałżonków miał w przeszłości problemy z fiskusem, nie spłacał swoich zobowiązań lub też jego biznes przynosi obecnie straty. Fakt taki negatywnie wpłynąłby na zdolność kredytową małżeństwa, gdyby wspólnie udało się po finansowanie.Po intercyzie poczekasz na mieszkanie pół roku

Właśnie dlatego banki niechętnie podchodzą do klientów świeżo po intercyzie. Trzy z nich – Eurobank, ING Bank Śląski i Getin Noble Bank zbadają sytuację obojga współmałżonków lub odmówią kredytu jeśli od wizyty u notariusza nie minęło jeszcze 6 miesięcy. Nordea Bank Polska jest bardziej liberalny, bo wymaga trzymiesięcznego interwału. Banki mogą w tym czasie chcieć na przykład sprawdzić zaległości w ZUS i urzędzie skarbowym, historię w biurze informacji kredytowej lub bankowym rejestrze niesolidnych klientów, a także wyniki działalności prowadzonej przez osobę, z którą ustrój majątkowy został niedawno rozwiązany przez wnioskodawcę. Problem w tym, że aby sprawdzić w BIK osobę, która nie przystępuje do kredytu, niezbędna jest jej zgoda.

Intercyza to dodatkowa analiza

Ponadto Home Broker podaje, że cztery banki – Allianz, Bank BPH, BZ WBK i HSBC nie wskazują konkretnego okresu jaki ma minąć od podpisania intercyzy do ubiegania się o kredyt hipoteczny. W ich przypadku jednak wnioskodawca musi liczyć się z podejściem indywidualnym. W praktyce oznacza to, że wymienione instytucje także mogą chcieć upewnić się czy intercyza nie została zawarta jedynie „pod kredyt”.

Rozwód bardziej wiarygodny

Część banków zupełnie inaczej patrzy na sytuację osób po rozwodzie. W Eurobanku, Nordea Banku i Getin Noble Banku od razu od dnia uprawomocnienia się orzeczenia sądu o rozwodzie byli współmałżonkowie traktowani są jako odrębni kredytobiorcy. W dalszym ciągu jednak jest aż 5 banków, które przyznają że droga rozwodnika do kredytu hipotecznego, może być bardziej wyboista.

fot. mat. prasowe

Jak intercyza i rozwód zmieniają procedurę ubiegania się o kredyt?

Jak intercyza i rozwód zmieniają procedurę ubiegania się o kredyt?

O czym pamiętać starając się o kredyt hipoteczny?

O czym pamiętać starając się o kredyt hipoteczny?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Freelancer też ma szansę na kredyt mieszkaniowy

-

Freelancer ma szansę na kredyt hipoteczny

-

Rozwód a kredyt hipoteczny

-

Co wpłynie na rynek kredytów hipotecznych?

-

Nowa rekomendacja S: na razie bez zmian

-

Samozatrudnienie to większy kredyt hipoteczny

-

Formy zatrudnienia a kredyt hipoteczny

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}