Kredyt u dewelopera nie zawsze optymalny

2010-12-22 12:00

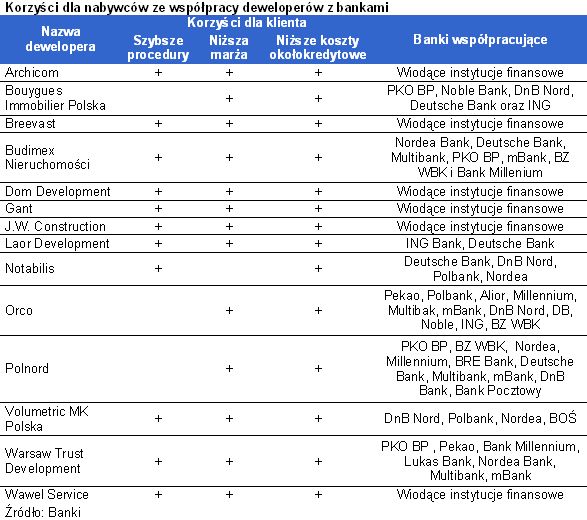

Korzyści dla nabywców ze współpracy deweloperów z bankami © fot. mat. prasowe

Zaciągnięcie kredytu w biurze sprzedaży dewelopera powinno być łatwiejsze, choć niekoniecznie jest optymalnym rozwiązaniem, podaje raport sporządzony przez Home Broker. Deweloperzy współpracują zazwyczaj z ograniczoną liczbą banków, które oferują szybsze przyznanie kredytu, a często także niższe jego koszty.

Przeczytaj także: Rynek mieszkaniowy w ciągłym chaosie

Deweloper może zadbać o zadowolenie nabywcy nie tylko oferując jak najlepsze mieszkanie po jak najniższej cenie. Wiele firm stara się także nawiązać współpracę z bankami, co przy niewielkim nakładzie środków może pozwolić na uproszczenie procedur kredytowych oraz obniżenie kosztu kredytu. Warto jednak pamiętać, że nawet najlepsze oferty przedstawione przez deweloperów, warto porównać z innymi dostępnymi na rynku.Uproszczone procedury

Jak podaje Home Broker, ubiegając się o kredyt w biurze sprzedaży dewelopera, można przede wszystkim liczyć na uproszczone procedury i w efekcie krótszy czas pozyskiwania finansowania. Dotyczy to jednak tylko wybranych firm. „Dzięki ugruntowanym relacjom biznesowym, jakie łączą nas z wybranymi deweloperami, ich klienci mogą liczyć na prosty, wygodny i wyjątkowo korzystny sposób finansowania wybranych inwestycji”, tłumaczy Agata Chrzanowska, Dyrektor Wydziału Hipoteki w Millennium Banku. Dzieje się tak dlatego, że dokumenty dotyczące wybranych inwestycji znajdują się w bankach. Z jednej strony nabywca nie musi więc już ich kompletować, a ponadto analitycy bankowi nie muszą ich powtórnie analizować.

Zadatek nie powinien przepaść

Ponadto składając wniosek kredytowy za pośrednictwem dewelopera, częściej można spotkać się z zapisami w umowie, które pozwalają na odzyskanie wpłaconego zadatku lub opłaty rezerwacyjnej gdy bank odmówi finansowania. Gdy nawet takich zapisów nie ma, bez wątpienia łatwiej będzie je u dewelopera wywalczyć szukając za jego pośrednictwem finansowania.

Niższy koszt przyznania kredytu

Kolejną podkreślaną przez deweloperów korzyścią dla nabywców są niższe koszty przyznania kredytu, czytamy w raporcie. Chodzi tu szczególnie o brak prowizji, jak i brak opłaty za wycenę nieruchomości. Należy tu podkreślić, że obecnie na rynku tego typu promocje są bardzo częste, więc niekoniecznie musi to stanowić dodatkowy atut zaciągania kredytu w biurze sprzedaży dewelopera. Zdarzają się jednak i ciekawe rozwiązania dedykowane przez banki dla konkretnych deweloperów. „W przypadku naszej firmy bank PKO BP stworzył unikalną ofertę karencji rat kapitałowo – odsetkowych do czasu odbioru mieszkania”, wskazuje Krzysztof Foder, Menedżer sprzedaży Bouygues Immobilier Polska.

Niższa marża jest rzadkością

Wydaje się, że najkorzystniejszą z punktu widzenia nabywcy nieruchomości jest obniżka marży kredytowej. Prowizja jest bowiem wnoszona raz, a marża wpływa na oprocentowanie kredytu przez cały okres regulowania długu. Takie korzyści dla nabywców deklaruje na przykład Anna Mączyńska, przedstawicielka dewelopera Breevast, który współpracuje z bankiem BZ WBK. Podobne rozwiązania najczęściej są dostępne dla kupujących mieszkania kredytujących się w banku, który finansuje także dewelopera. „W takich przypadkach obniżka marży może sięgnąć 0,2 pp. względem standardowej oferty”, mówi Michał Cebula, doradca Home Broker z Warszawy. Warto tu ponadto zauważyć, że jest to swoisty paradoks, ponieważ bank kredytując zarówno dewelopera jak i nabywcę jest bardziej eksponowany na ryzyko.

fot. mat. prasowe

Korzyści dla nabywców ze współpracy deweloperów z bankami

Korzyści dla nabywców ze współpracy deweloperów z bankami

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, oferty deweloperów, kupno mieszkania, kredyt u dewelopera

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}