Ile kosztuje wcześniejsza spłata kredytu?

2010-12-10 10:30

Przeczytaj także: Wcześniejsza spłata kredytu. Jakie są tego skutki?

Warto poczekać

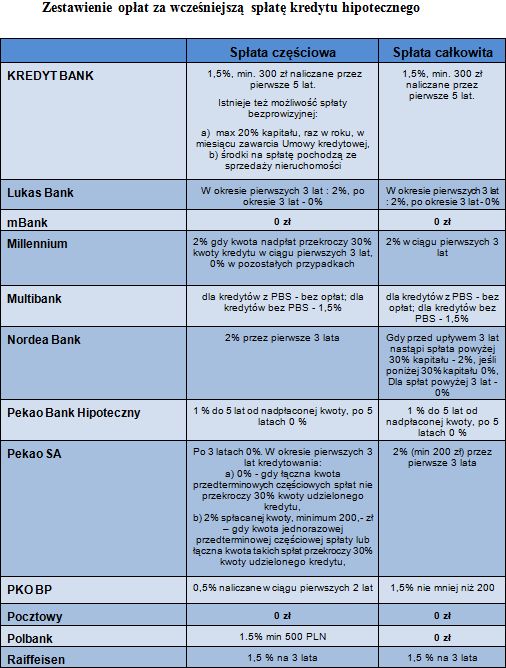

Na szczęście banki po kilku latach spłacania rat rezygnują z pobierania opłat za wcześniejszą spłatę. Suma pobranych przez ten czas odsetek jest już dla nich na tyle wystarczająca, aby zrezygnować z prowizji. Najczęściej dzieje się tak po 3 latach, choć np. BGŻ, Pekao Bank Hipoteczny czy BOŚ wydłużają ten okres do 5 lat. Tak czyni również wspomniany Getin Bank, jednak w tym przypadku stosowana jest stawka degresywna, z 5 proc. po pierwszym roku do 1 proc. w piątym. Wyjątkiem jest PKO BP, który opłatę za całkowitą spłatę nalicza przez cały okres kredytowania. Można jej jednak uniknąć, gdyż opłata za spłatę częściową jest naliczana tylko przez 2 lata. Wystarczy wiec dokonać częściowej spłaty na np. 99% zadłużenia.

Czy to się opłaca?

Na wcześniejszą spłatę kredytu decyduje się coraz większa liczba klientów. Pewien stały odsetek stanowią ci, którzy potrzebują zmienić swoją nieruchomość, co wiąże się ze spłatą dotychczasowego kredytu. Możliwość wcześniejszej spłaty można jednak wykorzystać także do poprawienia swojej efektywności finansowej. Może to być dobra okazja dla tych, którzy kredyty hipoteczne zaciągali kilka lat temu, gdy marże kredytów były wyższe niż obecnie, a część zmienna oprocentowania zdecydowanie przewyższała obecne poziomy. Taki kredyt warto po prostu zrefinansować – spłacić dotychczasowe zobowiązania zaciągając nowy, tańszy kredyt w innym banku.

Taka możliwość pozwala nam również na sfinansowanie – jeśli będzie to konieczne –prowizji za wcześniejszą spłatę, pobieraną przez bank. Przykładowe 6 tys. zł prowizji można bowiem wliczyć już do nowo zaciągniętego kredytu i rozłożyć tę sumę na kolejne lata spłat.

fot. mat. prasowe

Zestawienie opłat za wcześniejszą spłatę kredytu hipotecznego cz. 2

Zestawienie opłat za wcześniejszą spłatę kredytu hipotecznego cz. 2

Jeśli dysponujemy z kolei wolną gotówką, np. otrzymaną w spadku – warto porównywać rzeczywiste oprocentowanie naszego kredytu hipotecznego z tym co oferują banki na bezpiecznych lokatach terminowych. Może się bowiem zdarzyć, że zamiast spłacać kredyt (doliczając do tego jeszcze ewentualną prowizję), bardziej będzie opłacać się wykorzystać środki do zarabiania na odsetkach od depozytu. W tym wypadku należy porównać nie tylko samo oprocentowanie depozytu z rzeczywistym oprocentowaniem kredytu, ale także uwzględnić 19 proc. podatek od zysków kapitałowych naliczany dla lokaty.

Przeczytaj także:

BIK: im większa kwota, tym wcześniejsza spłata kredytu

BIK: im większa kwota, tym wcześniejsza spłata kredytu

BIK: im większa kwota, tym wcześniejsza spłata kredytu

BIK: im większa kwota, tym wcześniejsza spłata kredytu

1 2

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

wcześniejsza spłata kredytu, spłacanie kredytu, spłata kredytu, kredyt mieszkaniowy, koszty kredytu

Przeczytaj także

-

UOKiK: wcześniejsza spłata kredytu uprawnia do zwrotu prowizji i opłat

-

Wcześniejsza spłata kredytu a zwrot kosztów

-

Gdy spłata kredytu hipotecznego to problem

-

Nadpłacać kredyt czy nie? Oto jest pytanie

-

Nie tylko kredyty we frankach sprawiają problemy

-

5 sposobów na problemy ze spłatą kredytu hipotecznego

-

Czy wcześniejsza spłata pożyczki gotówkowej ma sens?

-

Zaległa spłata kredytu: najpierw ponaglenie do zapłaty

-

Czy warto nadpłacać kredyt hipoteczny?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}