Najlepsze kredyty mieszkaniowe z dopłatą

2010-12-01 12:19

Przeczytaj także: Najlepsze kredyty hipoteczne z dopłatą przed zmianami

W trzecim w zestawieniu banku BNP Paribas Fortis, oba te ubezpieczenia klient ma za darmo, nie ma też prowizji, ale już marża wynosi 2 proc. i maksymalna zdolność kredytowa – 381 tys. zł – nie rzuca na kolana. W czwartym DB PBC marża wynosi od 1,7 pkt proc., ale jest 2-proc. prowizja, nie ma jednak kosztów ubezpieczenia brakującego wkładu, a jedynie pomostowe. W czwartym Pekao klientów może nieco przerażać wysokość pierwszej raty – 1125 zł (marża 1,88 pkt proc.) w porównaniu z konkurencją gdzie klient przez początkowe osiem lat przy obecnych stopach procentowych ma do zapłacenia co miesiąc ok. 900 zł, jednak po zakończeniu dopłat do odsetek to w tym banku rata będzie najniższa. Tuż za nim znalazł się PKO BP – bank proponuje jedynie 1,59 pkt proc. marży, ale pod warunkiem, że klient co miesiąc będzie odkładał w programie inwestycyjnym min. 200 zł, jeśli nie, to marża rośnie do 1,79 pkt proc. W PKO BP 3,25 proc. równowartości kredytu trzeba przygotować na czteroletnie ubezpieczenie. Z kolei Millennium, który zapunktował tak samo jak DB PBC, Pekao i PKO BP ma 1,8 proc. marży, żadnej prowizji i na początek 54 zł miesięcznie ubezpieczenia na życie (spada wraz z wartością kredytu do spłaty). Imponuje zdolnością kredytową przekraczającą 500 tys. zł.

Średnia marża po jakiej można uzyskać kredyt z wkładem własnym dla 14 ocenianych przez nas banków wyniosła 1,76 pkt proc. Gdy zainteresowani chcą pieniędzy na zakup całego mieszkania, średnia marża wzrasta do 1,84 pkt proc., większe są też różnice w ofertach poszczególnych banków.

fot. mat. prasowe

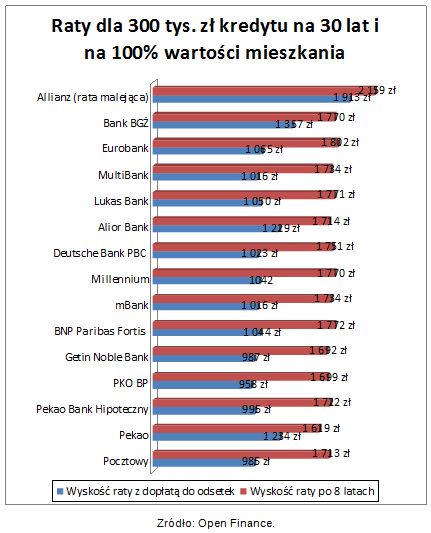

Raty dla 300 tys. zł kredytu na 30 lat i 100% wartości mieszkania

Raty dla 300 tys. zł kredytu na 30 lat i 100% wartości mieszkania

Przeczytaj także:

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Gdzie najtańszy kredyt Rodzina na Swoim?

-

Jakie będą limity MdM dla Pomorza?

-

Rodzina na Swoim – tykająca bomba?

-

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

-

Wrocław za drogi dla MdM

-

Mieszkanie dla młodych w Poznaniu

-

Mieszkanie dla młodych: w Łodzi bez problemu

-

Mieszkanie dla młodych nie w centrum Warszawy

-

Mieszkanie dla młodych: we Wrocławiu będzie trudno

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}