Najlepsze kredyty mieszkaniowe z dopłatą

2010-12-01 12:19

Przeczytaj także: Najlepsze kredyty hipoteczne z dopłatą przed zmianami

Dla kogo jest kredyt z naszego rankingu? Dla młodego bezdzietnego małżeństwa, które mieszka w dużym mieście i zarabia razem 5 tys. zł netto. W jednej wersji małżonkowie biorą 270 tys. zł, 30-letniego kredytu, na 50-metrowe mieszkanie o wartości 300 tys. zł, a w drugiej pożyczają całe 300 tys. zł i chcą dostać nawet więcej na remont czy opłaty.

fot. mat. prasowe

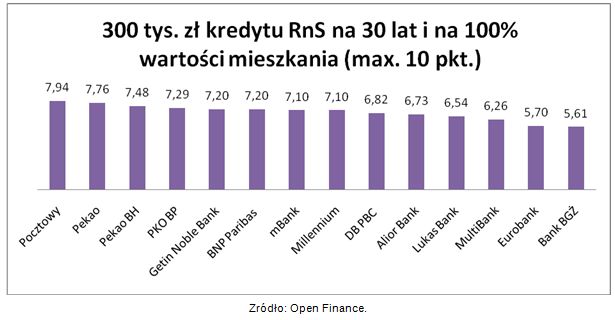

300 tys. zł kredytu RnS na 30 lat i 100% wartości mieszkania

300 tys. zł kredytu RnS na 30 lat i 100% wartości mieszkania

Poradzili sobie zupełnie nieźle, bo kredytu z dopłatami do odsetek udzieli im 15 banków z czego Allianz wyłącznie w systemie rat malejących (dlatego nie uwzględniliśmy go w punktacji). Ze względu na zbyt niską zdolność kredytową małżonkowie nie dostaną kredytu w BPH. Banki: BZ WBK, Citi Handlowy i BPS – nie udzielą im kredytu, bo nie są skłonne finansować więcej niż 80 proc. wartości nieruchomości.

Przy ocenie kredytu braliśmy pod uwagę przede wszystkim wysokość rat zarówno tych w czasie pierwszych osiem lat, gdy rząd dopłaca około połowy odsetek kredytu jak i tych, które trzeba będzie płacić później. Uwzględniliśmy także wysokość prowizji i ubezpieczeń, obowiązek zaangażowania się w programy inwestycyjne oraz koszty ubezpieczenia do czasu wpisu do hipoteki na okres pół roku, jak również wydatki na ubezpieczenie brakującego wkładu, czego zazwyczaj w toku negocjacji o kredyt na pierwszy rzut oka nie widać. Tymczasem kwoty te są na tyle znaczące, że mogą np. przewyższyć wielkością koszty prowizji w konkurencyjnej instytucji. Punkty można było też zarobić za wyższą od konkurentów zdolność kredytową na wypadek gdyby o kredycie z dopłatami zamarzyli klienci o niższych dochodach niż przykładowe tu 5 tys. zł. Ocenialiśmy także skłonność banków do pożyczenia dodatkowych pieniędzy osobom, które nie mają oszczędności i biorą kredyt na całe mieszkanie, ale chcą także zadłużyć się na ewentualny remont czy opłaty około kredytowe i transakcyjne. Nie bez znaczenia dla klientów jest również możliwość skredytowania wpłaconego wcześniej zadatku. A na taki ruch nie każdy bank jest gotowy. Nie braliśmy natomiast w rankingu pod uwagę wielkości sprzedaży kredytów z dopłatami do odsetek. Warto więc wiedzieć, że liderami sprzedaży są tu: PKO BP, Pekao, Getin Noble Bank oraz Millennium. Z rozmachem kredytów tych udzielają także: BGŻ, Lukas Bank i Bank Pocztowy.

Wyrównana walka o klientów z wkładem własnym

fot. mat. prasowe

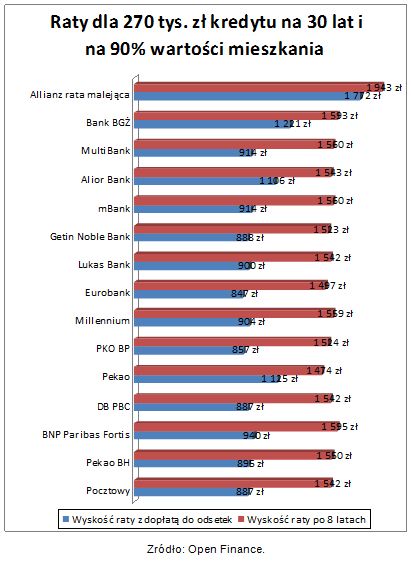

Raty dla 270 tys. zł kredytu na 30 lat i 90% wartości mieszkania

Raty dla 270 tys. zł kredytu na 30 lat i 90% wartości mieszkania

Ranking kredytów hipotecznych IX 2010

Ranking kredytów hipotecznych IX 2010

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Gdzie najtańszy kredyt Rodzina na Swoim?

-

Jakie będą limity MdM dla Pomorza?

-

Rodzina na Swoim – tykająca bomba?

-

Korzystniejsze Mieszkanie dla Młodych czy Rodzina na Swoim?

-

Wrocław za drogi dla MdM

-

Mieszkanie dla młodych w Poznaniu

-

Mieszkanie dla młodych: w Łodzi bez problemu

-

Mieszkanie dla młodych nie w centrum Warszawy

-

Mieszkanie dla młodych: we Wrocławiu będzie trudno

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}