Zdolność kredytowa Polaków VII 2010

2010-07-13 12:07

Spadek oprocentowania i zmiany w polityce banków pozwalają na pożyczenie coraz większej kwoty w złotych i w euro. W lipcu trzyosobowa rodzina o dochodach 5 tys. zł może sobie pozwolić na zakup nawet 84 m kw. w Szczecinie. Na drugim biegunie jest Warszawa - wynika z raportu Home Broker.

Przeczytaj także: Zdolność kredytowa bije rekordy

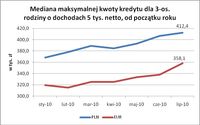

Już po raz trzeci z rzędu padł rekord jeśli chodzi o przeciętną kwotę, jaką skłonne są pożyczyć banki na zakup mieszkania. Mediana maksymalnej zdolności kredytowej małżeństwa z dzieckiem o łącznych dochodach na poziomie 5000 netto wynosi 412 tys. zł dla kredytu w złotych oraz 358 tys. dla kredytów w euro – wynika z danych Home Broker Doradcy Finansowi. To o 6 tys. zł więcej niż przed miesiącem w przypadku kredytu w rodzimej walucie i o ponad 20 tys. zł dla kredytu w euro. Ale od początku roku wzrost w przypadku złotych jest większy - 44 tys. zł. W przypadku kredytów w euro zdolność podniosła się o 38 tys. zł.Marże nadal spadają

W lipcu przeciętne oprocentowanie i marże pozostały na niezmienionym poziomie pomimo niewielkich przetasowań w poszczególnych bankach. Wzrost zdolności może jednak wynikać nie tylko ze spadku kosztu kredytu, ale też polityki banku, która znajduje odzwierciedlenie w kalkulatorach kredytowych. Na przykład w Pekao SA, PKO BP, Pekao Banku Hipotecznym oraz ING Banku Śląskim wzrost zdolności kredytowej wiąże się z obniżką marży, a tym samym oprocentowania.

fot. mat. prasowe

W lipcu siedem banków na 26 zadeklarowało możliwość pożyczenia mniejszej kwoty niż w czerwcu. W niemal połowie z tych instytucji zmiany były kosmetyczne. Najbardziej politykę zaostrzyły: Bank Polskiej Spółdzielczości, Allianz Bank, Bank Pocztowy oraz Nordea Bank Polska. Bank Pocztowy w dalszym ciągu skłonny jest jednak pożyczyć kwotę prawie 477 tys. zł, czyli więcej niż średnia.

Dwa banki pożyczą więcej w euro niż w złotych

Większość banków przyjmuje bufor na ryzyko walutowe i kwota, którą pożyczy w walucie jest od 10% do 40% niższa niż w złotych. Jedynie dwa banki deklarują chęć pożyczenia większej kwoty w walucie. W przypadku banku Nordea różnica jest niewielka, ale już Bank BPH pożyczy w euro o 130 tys. zł więcej. Bliski tego progu jest też DnB NORD. W tej instytucji deklarowany kredyt w euro jest jedynie 3% niższy niż w rodzimej walucie.

fot. mat. prasowe

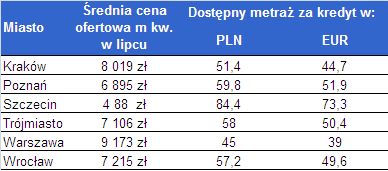

Wzrastająca zdolność kredytowa pozwala na zakup coraz większego mieszkania. Z danych Home Broker wynika, że w lipcu przeciętny kredyt pozwoliłby 3–osobowej rodzinie na zakup w największych miastach Polski mieszkania o powierzchni średnio 59,7 m kw. To aż o 8 metrów więcej niż w styczniu. Przeciętny kredyt w euro pozwoliłby z kolei na zakup 52,3 m kw., czyli o 7,5 m kw. więcej niż w styczniu. Wzrost siły nabywczej przeciętnego kredytu nie jest jednak jedynym czynnikiem wzrostu dostępności mieszkań. Z danych Home Broker wynika bowiem, że między styczniem a czerwcem nastąpił niewielki spadek cen ofertowych mieszkań w niektórych miastach.

W Szczecinie finansując się kredytem w złotych rodzina z naszego przykładu mogłaby kupić nawet 84-metrowy lokal. Najmniejsza jest dostępność mieszkań w Warszawie. Za przeciętną kwotę kredytu w złotych można tu kupić 45 m kw. Należy ponadto zauważyć, że rozważana rodzina z Warszawy, w części banków, otrzymałaby znacznie niższy kredyt. Wynika to z relatywnie wyższych kosztów utrzymania przyjmowanych przez banki.

fot. mat. prasowe

Przeczytaj także:

Zdolność kredytowa nadal rośnie

Zdolność kredytowa nadal rośnie

Zdolność kredytowa nadal rośnie

Zdolność kredytowa nadal rośnie

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}

{kind=link}