Rynek nieruchomości w USA: kryzys trwa

2010-07-01 10:53

Przeczytaj także: Kolejny skandal na rynku nieruchomości w USA

Floryda głęboko pod wodąSkoro w skali całego kraju opłaca się kupować domy pod wynajem, dlaczego nie widać popytu? Otóż, taka analiza posiada ukryte, błędne założenie „ceteris paribus”, tzn. przyjmując, że wszystkie pozostałe czynniki nie uległy zmianie. Zmieniło się niemal wszystko, począwszy od dostępności pracy i wysokości zarobków, kończąc na globalnej koniunkturze i gruntownej zmianie podejścia do kredytów. Zamiast długiego wywodu o tym, jak bardzo ponad własne możliwości finansowe zadłużali się Amerykanie w ciągu minionych dwóch dekad, posłużmy się konkretnym przykładem. Poniższe punkty sporządzone na podstawie analizy agencji ratingowej Moody's, opisują kondycję sytuację kredytobiorców z Florydy, czyli jednego z najbardziej dotkniętych kryzysem rynków. W większości stanów nie jest aż tak tragicznie. Oto wybrane dane dla Florydy:

- spośród kredytobiorców, którym zakupu nieruchomości sfinansowały inne podmioty niż rządowe agencje (Freddie Mac czy Fannie Mae), połowa zalega ze spłatą rat 60 dni lub więcej. 85 proc. wszystkich kredytów stanowią ryzykowne kredyty (Subprime i Alt-A), udzielane osobom o gorszej niż przeciętna zdolności kredytowej;

- gwałtowna przecena nieruchomości sprawiła, że spośród wszystkich kredytów hipotecznych 81 proc. stanowią te, dla których rynkowa wartość zabezpieczenia jest niższa od kwoty kredytu;

- przeciętny współczynnik LTV dla stanu Floryda wynosi 138 proc.;

- 50 proc. kredytobiorców ma do spłaty zobowiązania przekraczające 150 proc. bieżącej wartości rynkowej nieruchomości;

- ta połowa kredytobiorców, która terminowo spłaca raty, jest przeciętnie winna bankom 120 proc. wartości domów;

- w lutym 2010 roku bezrobocie w stanie Floryda osiągnęło 12,3 proc. i po kilku miesiącach spadków, wkrótce zapewne znowu zacznie rosnąć na skutek paraliżu wybrzeża skażonego wyciekiem ropy w Zatoce Meksykańskiej (branża turystyczna, rybołówstwo).

Na przykładzie Florydy widać więc, że w ciągu najbliższych kilkunastu miesięcy wzrosty cen nieruchomości są bardzo mało prawdopodobne, nawet jeśli chłodne kalkulacje pokazują, że inwestycja w dom pod wynajem się opłaca. W skali całego kraju banki niechętnie udzielają kredytów hipotecznych, ponieważ w ich bilansach w dalszym ciągu ukryte są dziesiątki tysięcy domów przejętych od kredytobiorców, zalegających zbyt długo ze spłatą rat. Sytuacja na rynku pracy tymczasowo ulega poprawie niemal wyłącznie na skutek wzrostu zatrudnienia w sektorze publicznym, który podobnie, jak gospodarstwa domowe znajduje się w fazie odlewarowywania, czyli musi więcej oszczędzać niż wydawać. Kiedy gospodarka USA jest o krok od wpadnięcia w pułapkę deflacji, płynność finansowa jest kluczem do sukcesu, więc nie należy się dziwić, że obecnie w nieruchomości inwestują chyba wyłącznie fundusze hedgingowe, takie jak fundusz Johna Paulsona, do których inwestorzy ustawiają się w wielomiesięcznych kolejkach.

Zachęty krótko działają

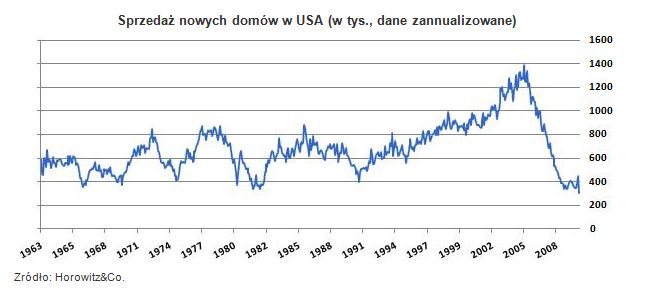

W 1992 roku Amerykanie kupowali ok. 4 mln nieruchomości rocznie. W 2002 roku liczba ta wzrosła o jedną czwartą, do 5 mln rocznie, trzy lata później rocznie zawierano 7 mln transakcji (wzrost o 40 proc.). Wspomniane wyżej pozarządowe firmy udzielające kredytów nie miały motywacji, by dokładnie weryfikować zdolność kredytową, ponieważ po upływie ok. 90-180 dni kredyty stawały się częścią skomplikowanych instrumentów pochodnych, a ryzyko niewypłacalności kredytobiorców było transferowane na zewnątrz, do banków i funduszy emerytalnych.

fot. mat. prasowe

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

rynek nieruchomości, nieruchomości w USA, kryzys w USA, nieruchomości, dane z USA

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}