Od czego zależy marża kredytu hipotecznego?

2010-06-30 12:33

© fot. mat. prasowe

Kwota kredytu i wysokość wkładu własnego - to najważniejsze czynniki, od których zależy wysokość marży w przypadku kredytu mieszkaniowego. W opinii Home Broker, coraz częściej liczą się także zakup dodatkowych produktów czy ocena wiarygodności klienta.

Przeczytaj także: Kredyt mieszkaniowy w BOŚ znów tanieje

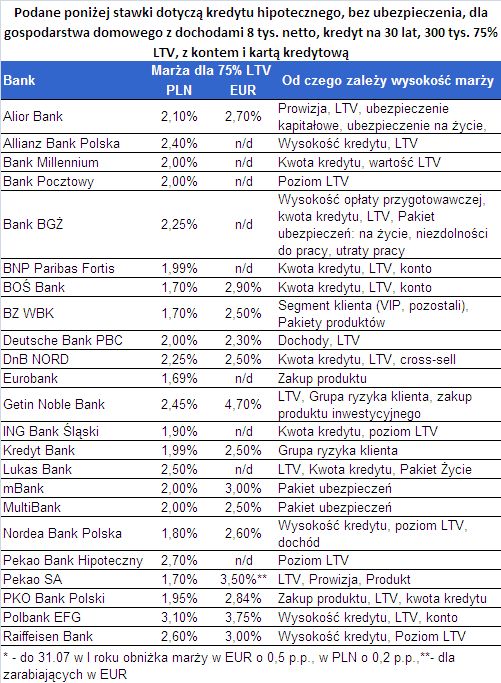

Wysokość wkładu własnego (dokładnie wskaźnik LTV, czyli stosunek kwoty kredytu do wartości nieruchomości) jest przynajmniej jednym z czynników decydujących o wysokości marży kredytowej w 18 na 23 przebadane banki – wskazują dane Home Broker Doradcy Finansowi. Pod tym względem Home Broker ocenił ofertę kredytów w złotych i w euro. Są jednak instytucje, w których czynnik ten nie ma znaczenia z punktu widzenia marży. Tak jest w BZ WBK czy Kredyt Banku.Kwota kredytu decyduje z kolei wprost o wysokości marży w 12 na 23 banki. Nie dotyczy to m.in. Alior Banku, Banku Pocztowego, BZ WBK, Getin Noble Bank, Kredyt Banku, mBanku, Multibanku czy Pekao Banku Hipotecznym.

Jesteś wiarygodny, dostaniesz tańszy kredyt

Wysokość marży może być uzależniona od innych czynników, np. oceny wiarygodności klienta. W zależności od tego, do jakiej grupy ryzyka zostanie przez bank zakwalifikowany, będzie mu przysługiwała wyższa lub niższa stawka marży. Tak jest w Getin Noble Banku (na marże wpływa też poziom LTV i zakup dodatkowego produktu) i Kredyt Banku. BZ WBK dzieli z kolei klientów na VIP i pozostałych, w obu kategoriach wydzielając grupę wewnętrznych i zewnętrznych. Wysokość marży w tym banku zależy też od zakupu dodatkowych produktów (konto, ubezpieczenie).

fot. mat. prasowe

Bank może też oferować różne stawki marży, w zależności od tego czy klient wybierze kredyt z prowizją, czy bez. Taką metodę stosują Alior Bank (stawka marży zależy też od zakupu ubezpieczenia z funduszem kapitałowym lub ubezpieczenia na życie oraz wskaźnika LTV) czy BGŻ (inne czynniki brane pod uwagę to wysokość wskaźnika LTV oraz zakup dodatkowych produktów).

Preferencyjne stawki dla dobrze zarabiających

Może się też zdarzyć, że stawka marży będzie uzależniona od wysokości dochodów kredytobiorcy. Tak jest w Deutsche Banku, gdzie to kryterium funkcjonuje razem z kryterium wysokości wkładu własnego, a także w Nordei (tu liczy się też kwota kredytu i wysokość wkładu własnego).

Weź dodatkowy produkt, dostaniesz niższą marżę

Szczególną popularność w okresie kryzysu zdobyło uzależnienie stawki marży od zakupu dodatkowych produktów: konta, ubezpieczenia czy programu regularnego oszczędzania. Z danych Home Broker wynika, że tzw. cross-sell ma wpływ na wysokość marży w Alior Banku, BGŻ, BZ WBK, DnB Nord, Getin Noble Banku, Eurobanku, Lukas Banku, Pekao czy PKO BP.

Rata wyższa o ponad 300 zł

Różnorodność kryteriów, jakie banki biorą pod uwagę powoduje, że wybór najlepszej oferty nie jest sprawą prostą, tłumaczy Home Broker. Dlatego też propozycje poszczególnych banków trzeba porównywać na konkretnym przypadku, a nie na ogólnych stawkach marż. Warto to dokładnie policzyć, ponieważ różnice między bankami są bardzo duże. Przykładowo, dla kredytu w złotych z 25-proc. wkładem własnym (300 tys. zł, 30 lat) najniższa na rynku stawka marży to 1,69%, a najwyższa 3,1%. Skutkuje to ogromną rozbieżnością w racie kredytowej. Dla minimalnej stawki i stopy WIBOR na poziomie 3,85% rata wynosi 1710 zł, a dla maksymalnej 1985 zł.

Przeczytaj także:

Coraz trudniej o tani kredyt hipoteczny

Coraz trudniej o tani kredyt hipoteczny

Coraz trudniej o tani kredyt hipoteczny

Coraz trudniej o tani kredyt hipoteczny

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, oferty banków, warunki udzielania kredytów, usługi bankowe, marże kredytów mieszkaniowych, cross-sell

Przeczytaj także

-

Kredyt mieszkaniowy w Deutsche Bank PBC tańszy

-

Tani kredyt hipoteczny nie dla każdego

-

Kredyt hipoteczny z wisienką

-

Rekomendacja T: kredyty na 100% nie znikną?

-

Zdolność kredytowa a miejsce zamieszkania

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Bezpieczny Kredyt 2% - jakie dokumenty będą potrzebne?

-

Bezpieczny kredyt 2%. Jak nie stracić dopłat?

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}