Zdolność kredytowa to fikcja?

2010-06-29 13:05

© fot. mat. prasowe

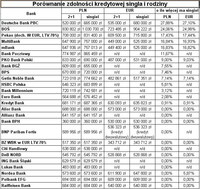

Większość banków deklaruje chęć udzielenia wyższego kredytu zamożnemu singlowi niż średnio zarabiającej rodzinie z dzieckiem.W 12 z 26 zapytanych przez Open Finance banków udzielających kredytów hipotecznych w złotych, zarabiający 7 tys. zł netto singiel otrzyma w teorii taki sam kredyt co rodzina o dokładnie takich samych przychodach. W 14 instytucjach zdolność kredytowa singla jest wyższa, w dwóch bankach o ponad 20 proc. W kredytach w euro proporcja ta jest jeszcze korzystniejsza dla singla - wyższego kredytu teoretycznie udzieli mu 9 z 15 instytucji udzielających kredytów walutowych.

Przeczytaj także: Zdolność kredytowa a liczba dzieci

Kluczowe jest tu użycie określenia „w teorii”. Fakt, że z bankowego kalkulatora wynika, iż potencjalny kredytobiorca otrzyma kredyt w wysokości np. 500 tys. zł, wcale nie znaczy, że rzeczywiście tak będzie. Ostateczna decyzja i tak zależy od analityków, którzy poza standardowymi parametrami pod uwagę biorą także historię klienta, miejsce w którym pracuje i wiele innych czynników.Do liczenia zdolności banki biorą pod uwagę minimalne koszty utrzymania. Wystarczy spojrzeć na przykład Banku Ochrony Środowiska. Instytucja ta deklaruje, że udzieli naszemu modelowemu singlowi o zarobkach 7 tys. zł netto ponad 1 mln złotych (rodzinie „2+1” 831 tys. zł) kredytu złotowego. Przy obecnym oprocentowaniu miesięczna rata takiego kredytu na 30 lat to ponad 6050 złotych. To znaczy, że każdego miesiąca osoba ta będzie wydawać na ratę kredytu hipotecznego… ponad 85 proc. swoich przychodów. Na czynsz, media, wyżywienie i wszystkie inne wydatki zostanie jej niespełna tysiąc złotych.

fot. mat. prasowe

Oprócz BOŚ, liberalnie do liczenia zdolności kredytowej podchodzą m.in. Bank Pekao i Bank Pocztowy (singiel dostanie w nich ponad 800 tys. zł kredytu). Na drugim biegunie jest Bank BPH, który deklaruje chęć udzielenia kredytu złotowego nieco tylko wyższego niż jedna trzecia kwoty BOŚ.

Za wyższą zdolnością kredytową singla przemawiają niższe koszty utrzymania, z kolei rodzina jest klientem dla banku bezpieczniejszym – ma przecież dwa źródła przychodu, w razie gdyby jedno z małżonków straciło pracę, wciąż ma ją drugie. Rodzina z dzieckiem wydaje się także bardziej zdeterminowana do tego, by płacić regularnie raty i nie dopuścić od sytuacji, w której bank zlicytuje mieszkanie.

Warto zwrócić uwagę, że podając teoretyczną zdolność banki często przesadzają, prawdopodobnie dlatego, że chcą lepiej wypadać w różnego rodzaju zestawieniach i wyróżniać się na tle konkurencji, utrudniając jednocześnie klientom i analitykom ocenę rynku. W rzeczywistości osoba taka nie ma szans na kredyt tej wysokości. Deklarowana wysokość kredytu istnieje tylko na papierze.

Przeczytaj także:

Zdolność kredytowa: pod lupą banku

Zdolność kredytowa: pod lupą banku

Zdolność kredytowa: pod lupą banku

Zdolność kredytowa: pod lupą banku

oprac. : Marcin Krasoń / Open Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}