Kredyt samochodowy: gdzie najtańszy?

2010-05-01 00:30

© fot. mat. prasowe

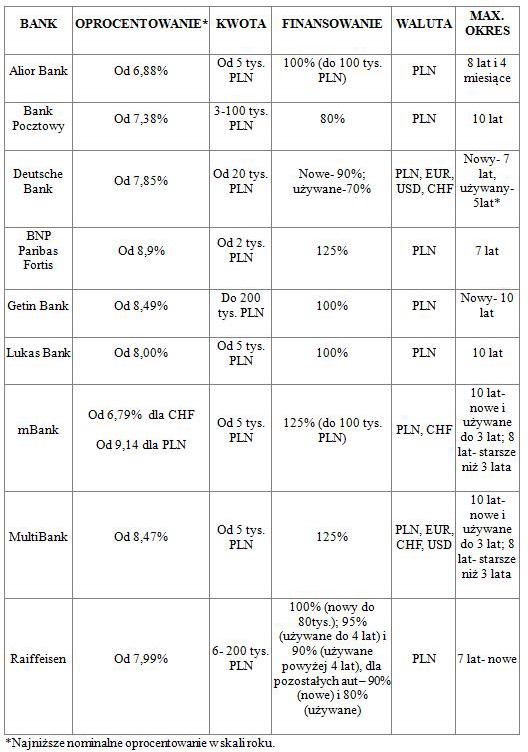

Samochody kupujemy o każdej porze roku. Warto jednak zainteresować się kredytem samochodowym już dziś, by mieć czym wyruszyć na upragniony urlop. Specjalną ofertę dla moto-klientów przygotowało 10 banków. Alertfinansowy.pl przeanalizował parametry tych kredytów, jednak wybór banku zależy od indywidualnych potrzeb i preferencji. Rynek rozwija się dobrze mimo kryzysu i wkraczają nań nowi gracze, jak Alior Bank, który zakup samochodów kredytuje od października 2009 roku.

Przeczytaj także: Kredyt samochodowy bez tajemnic

Kredyt bez wkładu własnego?Są jeszcze banki, które udzielają kredytów na 100 i więcej procent wartości samochodu. Należą do nich BNP Paribas Fortis i „córki” BRE Banku: mBank i MultiBank. Większość banków ustaliła dolne granice udzielanej kwoty kredytu. Mowa tu o kredytach na 2-5 tys. zł. Być może niewiele jak na samochód, ale w sam raz na skuter czy motor. Oferta jest ograniczona jeśli chodzi o wybór waluty. Liczba aut sprowadzanych z zagranicy utrzymuje się na wysokim poziomie, a kredytów w euro jak na lekarstwo. Pamiętajmy, że w innych bankach też możemy ubiegać się o kredyt samochodowy, jednak potraktowani zostaniemy jak klienci ubiegający się o kredyt gotówkowy.

fot. mat. prasowe

Inne koszty:

Prowizja w większości banków wynosi do 3-5 proc. Tylko w Lukas Banku jest to 0 proc., ale jedynie wówczas, gdy założymy u nich konto z regularnymi wpływami. Spójrzmy zawsze na rzeczywistą stopę oprocentowania – ona nie pozostawia złudzeń. Oprocentowanie rzeczywiste takiego kredytu to ok. 16 proc. Oczywiście są możliwe niższe stopy, ale tylko gdy weźmiemy kredyt w CHF. W tym wypadku musimy pamiętać jednak o ryzyku kursowym.

Zastaw czy przewłaszczenie - oto jest pytanie

Kredytobiorcy zazwyczaj mogą wybrać czy wolą zabezpieczenie kredytu w formie zastawu rejestrowego czy w formie przewłaszczenia częściowego. Dla laika obie nazwy brzmią groźnie. Który wybór jest lepszy z punktu widzenia klienta? Zastaw polega na podpisaniu umowy między osobą uprawnioną do władania rzeczą a wierzycielem (bankiem) i wpisie do rejestru sądowego. Zaspokojenie banku w przypadku, gdy klient nie spłaca kredytu, następuje w formie egzekucji regulowanej przez prawo bankowe. Podstawowym minusem zastawu rejestrowego są koszty poniesione na dokonanie wpisu do rejestru zastawów.

Przewłaszczenie to przeniesienie własności przedmiotu na bank do czasu spłaty kredytu. Banki najczęściej korzystają z przewłaszczenia częściowego, wówczas kredytobiorca jest właścicielem w 51 proc., a bank w 49 proc. Skutek jest taki, że bank jest współwłaścicielem samochodu wpisanym w dowodzie rejestracyjnym. Gdy kredyt nie jest rzetelnie spłacany, bank po prostu żąda wydania mu rzeczy, nie musi prowadzić postępowania egzekucyjnego. Po pełnej spłacie zobowiązania przez dłużnika, klient podpisuje z bankiem kolejną umowę o przeniesienie własności w 100 proc. na klienta.

Co radzimy?

Alertfinansowy.pl poleca przewłaszczenie. Co prawda oba zabezpieczenia wymagają przerejestrowania samochodu po spłacie kredytu, jednak w przypadku zastawu musimy dodatkowo udać się do banku i wykreślić samochód z rejestru. Przewłaszczenie wiąże się ponadto z mniejszymi kosztami.

Przeczytaj także:

Kredyt samochodowy po zakupie auta?

Kredyt samochodowy po zakupie auta?

Kredyt samochodowy po zakupie auta?

Kredyt samochodowy po zakupie auta?

oprac. : AlertFinansowy.pl

Więcej na ten temat:

kredyt samochodowy, zakup samochodu, kupno samochodu, kredyt na samochód, kredyty samochodowe, kredyty na samochód

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}