Finansowanie przedsiębiorstw: leasing

2010-04-22 11:59

Przeczytaj także: Leasing: jakie korzyści?

Leasing operacyjny

Leasing operacyjny jest zazwyczaj zawierany na czas oznaczony, jednakże nie może on być krótszy niż 40% normatywnego okresu amortyzacji danego środka trwałego i najczęściej wynosi od 24 do 60 miesięcy. Dużą korzyścią dla leasingobiorcy jest natomiast możliwość zaliczenia czynszu inicjalnego oraz pozostałych rat leasingowych bezpośrednio do kosztów uzyskania przychodu, przez co przedsiębiorcy dużo chętniej sięgają po tę formę finansowania. Jedną z wad leasingu operacyjnego jest jednak brak możliwości zaliczenia leasingowanej rzeczy jako składnika aktywów, gdyż leasingobiorca nie jest właścicielem przedmiotu umowy. Po zakończeniu umowy, korzystający ma natomiast prawo zakupić użytkowany wcześniej środek trwały za określoną z góry wartość końcową powiększoną o podatek od towarów i usług (VAT).

Rynek leasingu w Polsce

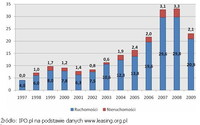

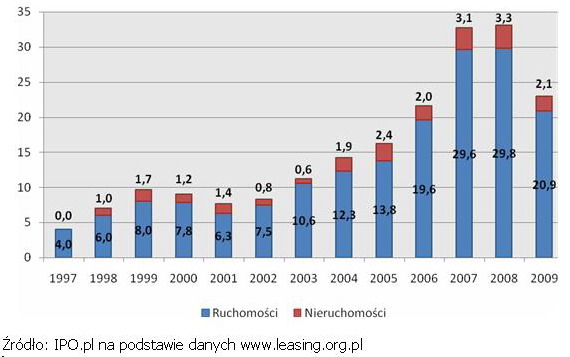

Pomimo faktu, iż leasing dotyczy wyłącznie środków trwałych, a więc przede wszystkim pojazdów, sprzętu komputerowego, maszyn i urządzeń, linii technologicznych, naczep i przyczep czy też wózków widłowych, forma ta staje coraz bardziej popularna i przystępna dla przedsiębiorców. Związek Polskiego Leasingu prowadzi szczegółowe statystyki dotyczące rynku leasingu w ramach spółek stowarzyszonych w tej instytucji. Dane, które pokazują rozmiar i rozwój tego rynku zostały zaprezentowane na poniższym wykresie (wartości w mld zł):

fot. mat. prasowe

Mocną stroną leasingu jest z pewnością mniejsza biurokracja niż ta występująca przy umowach kredytowych zawieranych z bankami, których wymagania są dość restrykcyjne. Akceptacja umowy leasingu zajmuje ponadto z reguły znacznie mniej czasu niż procedura kredytowa. Wzięcie środka trwałego w leasing nie wymaga również ponoszenia tak olbrzymich prowizji jak w przypadku kredytu, a opłatę wstępną można zaliczyć do kosztów uzyskania przychodów. W zakresie ubezpieczenia przedmiotu umowy, zazwyczaj płaci je leasingodawca, oddając przedmiot do użytku korzystającego. Leasing jest bowiem przedmiotem działalności finansującego, zatem może on uzyskać znacznie bardziej preferencyjne warunki niż podmiot, który bierze jednorazowo dany środek trwały w leasing. Natomiast w razie problemów finansowych leasingobiorcy finansujący zawsze może przenieść prawa i obowiązki wynikające z umowy na osobę trzecią.

Przeczytaj także:

Umowa leasingowa: jakie są jej koszty?

Umowa leasingowa: jakie są jej koszty?

Umowa leasingowa: jakie są jej koszty?

Umowa leasingowa: jakie są jej koszty?

1 2

oprac. : Wojciech Demski / IPO.pl

Więcej na ten temat:

finansowanie przedsiębiorstw, leasing, leasing finansowy, umowa leasingowa, leasing operacyjny

![Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek? [© pexels]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania-od-deweloperow/Sprzedaz-nowych-mieszkan-wyzsza-niz-prognozy-Dokad-zmierza-rynek-270285-50x33crop.jpg "Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek? [© pexels]") Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek?

Sprzedaż nowych mieszkań wyższa niż prognozy. Dokąd zmierza rynek?

{kind=link}