Gdzie najlepsza linia kredytowa w koncie?

2010-02-24 12:10

Przeczytaj także: Linia kredytowa także dla mikroprzedsiębiorcy

fot. mat. prasowe

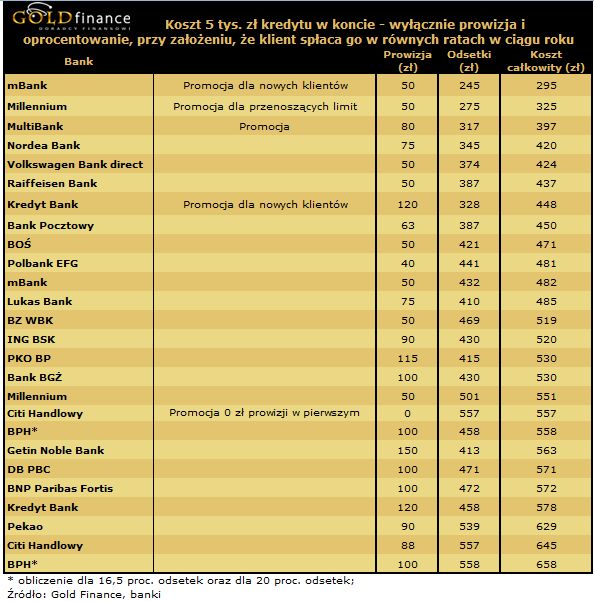

Koszt 5 tys. zł kredytu w koncie

Koszt 5 tys. zł kredytu w koncie

Wysokość maksymalnego kredytu w koncie różni się w zależności od banku. Do 6-krotności wpływów na konto pożyczy m.in. BGŻ, PKO BP czy Bank Pocztowy, a Lukas Bank nawet 7- krotność. Np. w Nordea Banku czy Kredyt Banku jest to już tylko 4-krotność wpływów. W Polbanku, gdzie linię w koncie zastępuje dwuletni Kredyt Bezpieczny, jego wysokość trzeba negocjować. Z kolei w Euro Banku kredytu w koncie nie ma wcale. Z nastawianiem się na górny limit kredytu nie należy jednak przesadzać, jeśli ktoś nie ma trwającej kilka miesięcy dobrej historii współpracy z bankiem. Np. Bank Pocztowy po upływie 1 miesiąca od otwarcia konta zaproponuje kwotę w wysokości równej wpływom, ale nie więcej niż 1000 zł. Po upływie 3 miesięcy od otwarcia konta klient otrzyma równowartość 3 - krotnych średnich miesięcznych regularnych wpływów, a dopiero po roku od otwarcia konta będzie to kwota równa maksymalnie 6 - krotności średnich miesięcznych regularnych wpływów. Jeszcze bardziej rygorystycznie do klientów bez historii podchodzi Kredyt Bank. Dopiero po 6 miesiącach posiadania rachunku zaproponuje równowartość wpływów. Gdy ROR ma od 6 do 12 miesięcy, daje szansę na limit kredytowy w wysokości 2-krotnych wpływów, a jeśli posiadamy go dłużej, możemy liczyć na 4-krotność wpływów. W cierpliwość muszą się uzbroić również osoby bez historii ROR-u, które chciałyby skorzystać z linii kredytowej w koncie w Millennium czy ING Banku Śląskim. Tak jak w Kredyt Banku będą musiały poczekać pół roku. Z pomocą przyjdzie im ewentualnie Lukas Bank. Jeśli klient jest nieznany, nie przenosi kredytu, ani nie przedstawia historii rachunku, może tu liczyć na limit równy wysokości wpływów. Ale nie dzieje się to natychmiast, najpierw bank musi zobaczyć przychody na konto. Nowy klient będzie też musiał więcej zapłacić za zaufanie banku. Jego odsetki wyniosą 17,90 proc., podczas gdy znanym klientom Lukas daje limit z odsetkami na 14,8 proc.

Im mniejsze zarobki i limit, tym wyższe oprocentowanie

Banki różnie podchodzą również do oprocentowania kredytu w koncie. Zdarza się stała stawka, jak np. 15,2 proc. w Banku Ochrony Środowiska, czy 14,9 proc. w Getin Banku, ewentualnie niższe oprocentowanie dla wyższych kwot. Tak jest np. w Raiffeisen Banku czy ING Banku Śląskim, gdzie dla limitu od 5 do 50 tys. zł oprocentowanie wynosi 15,5 proc., a dla niższego 17, a nawet 18 proc. Z kolei w PKO BP i Pekao klient ma do czynienia z oprocentowaniem progowym, ale przekroczenie progu daje korzystniejsze oprocentowanie tylko nadwyżce, a nie całej kwocie. I tak w PKO BP kwota do 6 tys. zł oprocentowana jest na 14,99 proc. w skali roku. Nadwyżka ponad 6 tys. zł do 11 tys. zł oprocentowana jest na 14,49 proc., a nadwyżka 21 tys. zł na 11,99 proc. W Pekao z kolei do 1500 zł obowiązuje stawka 19,85 proc. Od 1,5 do 5 tys. zł jest to 19,10 proc., od ponad 5 do 10 tys. zł otrzymamy 18,10 proc., itd.

Stawki oprocentowania mogą się też różnić w zależności od konta, jakie ma klient. Np. w PKO BP zniżkę w wysokości 0,5 pkt proc. otrzyma posiadacz rachunku „Złote Konto”, albo właściciel rachunku Platinium (1 pkt proc.). W Nordea Banku, im klient ma więcej produktów banku, tym dostanie niższe oprocentowanie kredytu w koncie. Gdy „Klient Brązowy” za kredyt w ROR płaci 12,5 proc., „Klient Złoty” ma go już z 12 proc. odsetkami. W MultiBanku członkowie Klubu Aquarius otrzymują oprocentowanie w wysokości 10,49 proc., podczas gdy dla właścicieli MultiKonto „Ja” lub „My” jest to o 1 pkt proc. więcej. Z kolei w mBanku posiadacze prestiżowej karty Visa Gold, Visa Platinum, MasterCard Credit Gold lub MasterCard Debit Gold mBanku mogą wystąpić o przyznanie kredytu oprocentowanego według stawki minimalnej, wynoszącej 11,45 proc. Kredyt Bank wysokość oprocentowania uzależnił od wysokości wpływów na konto. Jeśli np. ktoś przelewa co miesiąc mniej niż 1 tys. zł, to odsetki jego limitu wyniosą 17,5 proc. Gdy wynagrodzenie mieści się między 1 a 3 tys. zł, będzie to 16,5 proc., a gdy na konto trafia od 3 tys. zł wzwyż, oprocentowanie limitu spada do 15,5 proc.

Przeczytaj także:

Gdzie po dobry kredyt w koncie?

Gdzie po dobry kredyt w koncie?

Gdzie po dobry kredyt w koncie?

Gdzie po dobry kredyt w koncie?

oprac. : Halina Kochalska / Gold Finance

Więcej na ten temat:

linia kredytowa, linia kredytowa w koncie, konta bankowe, usługi bankowe, kredyt w koncie, oferta banków

Przeczytaj także

-

Indywidualna Linia Kredytowa w LUKAS Bank

-

Założenie konta za pomocą selfie w Santander Bank Polska

-

Coraz mniej banków, coraz wyższe opłaty

-

Wielowalutowa karta debetowa od Banku Pekao

-

mBank i Allegro będą oferować konta bankowe

-

Gdzie po darmowe konto bankowe?

-

Pierwsze Konto Oszczędnościowe czyli dzieci oszczędzają w PKO BP

-

Zmień konto osobiste i zyskaj

-

PKO Junior dla dzieci poniżej 13 roku życia

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}