Zamrożenie kredytu czy wakacje kredytowe?

2010-02-27 00:50

© fot. mat. prasowe

Mróz, śnieg, lód, silny wiatr - zima w tym roku niewątpliwie dała nam się we znaki. Czy zainspirowani temperaturą na zewnątrz możemy podobnie postąpić z naszym kredytem i zamrozić go na pewien czas? Związek Firm Doradztwa Finansowego (ZFDF) podpowiada jak to zrobić.

Przeczytaj także: 5 sposobów na trudności w spłacie kredytu hipotecznego

Wydatki związane z urlopem zimowym, obniżenie pensji, zwolnienie z pracy albo wzrost kosztów utrzymania, koszty związane z leczeniem. Istnieje wiele powodów, które mogą zachwiać nawet najbardziej stabilnym budżetem domowym, w którym każda złotówka była przemyślanie zagospodarowana - na życie, na opłaty, na raty kredytów. Jednak co zrobić, gdy okazuje się, że obciążenia finansowe stają się zbyt wysokie i zaczyna brakować środków finansowych na raty kredytów?Eksperci radzą, aby w przypadku kłopotów finansowych, jak najszybciej poinformować bank, w którym zaciągnęliśmy zobowiązanie. Łatwiej będzie negocjować warunki w momencie posiadania minimalnego opóźnienia w spłacaniu zadłużenia. Najgorszym rozwiązaniem jest niekontaktowanie się i niepoinformowanie kredytodawcy o naszej sytuacji. Wtedy narasta nam zadłużenie i dla instytucji finansowej stajemy się niewiarygodnym dłużnikiem. Nie mamy co liczyć, że bank o nas zapomni i daruje nam spłatę długu i należnych odsetek z tytułu zwłoki w spłacie. Jak tłumaczy Paweł Cymcyk, analityk AZ Finanse i Związku Firm Doradztwa Finansowego: - Kłopoty ze spłatą kredytu to nie tylko kłopoty klienta, to również kłopoty dla banku. W końcu to instytucji najbardziej zależy na odzyskaniu długu. Wspólnie możemy znaleźć rozwiązanie problemów finansowych, które będzie akceptowalne dla obu stron.

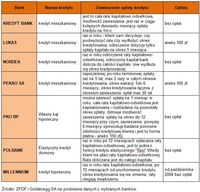

Mariusz Frątczak z Goldenegg Niezależni Doradcy Finansowi i ZFDF dodaje: - Niespłacanie w terminie zobowiązań skutkuje tym, że bank odnotuje taką sytuacje w BIK (Biurze Informacji Kredytowej), co wpłynie w przyszłości na odmowę udzielenia kolejnych kredytów. Klienci znajdujący się w takiej sytuacji maja kilka możliwości: mogą złożyć w banku wniosek o wydłużenie okresu kredytowania, co wpłynie na zmniejszenie raty kapitałowo-odsetkowej (jeżeli spełniają warunki banku), złożyć wniosek o zawieszenie spłaty kapitału i doliczenie go do całości kredytu, spłacając tylko odsetki. Wybrane banki zawieszają całe raty kapitałowo-odsetkowe na określony czas. Warunkiem skorzystania z takich możliwości jest terminowa obsługa kredytu i zwrócenie się do banku na kilkanaście dni przed zapadalnością kolejnej raty.

fot. mat. prasowe

- Wydłużenie spłaty - Jednym ze sposobów, które może nam zaoferować bank w przypadku problemów z wysokością rat kredytu jest wydłużenie okresu kredytowania. W zależności od banku i waluty zobowiązania istnieje możliwość wydłużenia spłaty nawet do 50 lat. Jednak w takim wypadku dużą rolę odgrywa wiek zadłużonego. Jednak warto starać się o wydłużenie okresu kredytowania nawet o kilka lat, bo to wpłynie na wysokość miesięcznych zobowiązań wobec kredytodawcy.

- Dodatkowy kredytobiorca - Bank może się zgodzić na przystąpienie do kredytu kolejnego kredytobiorcy, który uzupełni swoim wkładem brakującą część raty. Jednak warunkiem jest tutaj wysokość osiąganych dochodów przez osobę dołączającą do kredytu, które muszą być wystarczające, aby pomoc była skuteczna.

- Czasowe zwieszenie - Niektóre banki oferują możliwość zamrożenia spłaty kapitału kredytu. W praktyce wiąże się to z tym, że oddajemy bankowi tylko odsetki od aktualnego zadłużenia. Niektóre banki dopuszczają również możliwość zawieszenia kursu waluty, w którym spłacamy kredyt.

- Wakacje kredytowe - Dzięki tej opcji spłata rat zostanie odroczona na kilka miesięcy, nawet do pół roku.

- Zmiana typu rat – Możemy zmienić raty z malejących na równe lub z równych na malejące. Gdy chcemy szybko spłacić kredyt i do tego mieć niższe odsetki powinniśmy wybrać raty malejące. Charakteryzują się one tym, że w pierwszym okresie są one wyższe i maleją w ciągu kolejnych miesięcy. Jednak jeśli zależy nam na obniżeniu wysokości raty, to powinniśmy wybrać raty równe.

- Refinansowanie kredytu – Jest to powszechne rozwiązanie i polega na zaciągnięciu nowego kredytu w celu spłacenia poprzedniego. Jednak tutaj przede wszystkim powinniśmy zdecydować się na taką opcje, jeśli warunki nowego kredytu są dla nas korzystniejsze od poprzedniego. Dlatego jeśli zdecydujemy się na takie rozwiązanie, to powinniśmy dobrze sprawdzić warunki nowego kredytu i porównać je ze „starym” kredytem.

Wybór rozwiązań mamy naprawdę duży. - Na pierwszy rzut oka najwygodniejsze będą wakacje kredytowe, ponieważ całkowicie „zwalniają” nas z opłaty. W praktyce jednak taka przyjemność powoduje powiększenie kwoty kredytu, a więc zwiększa przyszłe odsetki. Uniwersalnym rozwiązaniem wydaje się zamrożenie kredytu i spłata choćby części odsetek, bo dzięki temu portfel zdobywa chwilę ulgi, a nasze zadłużenie się nie zwiększa – dodaje Paweł Cymcyk, analityk AZ Finanse i Związku Firm Doradztwa Finansowego.

Przeczytaj także:

Zawieszenie spłaty kredytu dla mamy

Zawieszenie spłaty kredytu dla mamy

Zawieszenie spłaty kredytu dla mamy

Zawieszenie spłaty kredytu dla mamy

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Kto sięgnął po wakacje kredytowe?

-

3 rzeczy, o których powinieneś wiedzieć, decydując się na rządowe wakacje kredytowe

-

Wakacje kredytowe nie dla wszystkich. A co z frankowiczami?

-

Wniosek o wakacje kredytowe złożysz od 29 lipca - czy warto?

-

Oprocentowanie kredytów hipotecznych rośnie. Jaki ratunek dla kredytobiorców?

-

Wakacje kredytowe w drodze. Kto za nie zapłaci?

-

Jak przezwyciężyć problemy ze spłatą kredytu?

-

Wakacje kredytowe nie zawsze opłacalne

-

Wakacje kredytowe marną pomocą?

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}