Za kredyt z dopłatą kupuj małe mieszkania

2009-10-23 00:55

Przeczytaj także: Rodzina na Swoim: stabilna sprzedaż

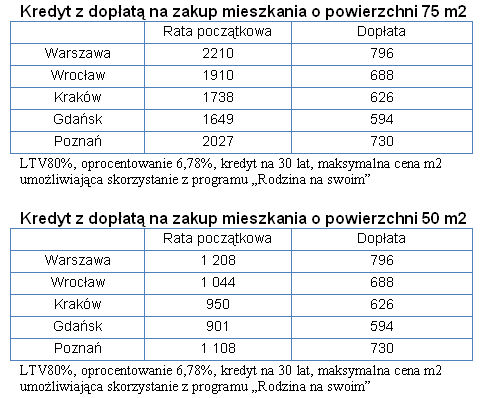

Maksymalna dopłata do 30-letniego kredytu, jaką można otrzymać w ramach programu „Rodzina na swoim”, wynosi obecnie 796 zł miesięcznie i dotyczy zakupu mieszkania w Warszawie. Dla innych miast stawki są niższe. Przykładowo dla Poznania jest to 730 zł, a dla Krakowa 626 zł. Na kredyt z dopłatą można kupić mieszkanie o powierzchni nie większej niż 75 m2, jednak mechanizm dopłat jest tak skonstruowany, że dla metrażu z przedziału 50-75 m2 kwota dopłaty jest taka sama. W efekcie rata kredytu na zakup mieszkania o powierzchni 75 m2 jest o 83% wyższa od raty kredytu na zakup 50-metrowego mieszkania, chociaż wartość tego pierwszego jest większa o połowę.

fot. mat. prasowe

Kredyt z dopłatą na zakup mieszkania

Kredyt z dopłatą na zakup mieszkania

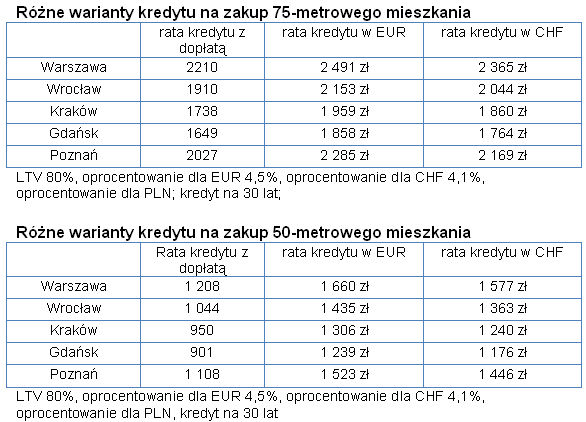

Taki mechanizm naliczania dopłat powoduje, że im większe mieszkanie (powyżej 50 m2), tym bardziej uzasadnione jest rozważenie alternatywnego kredytu – w euro lub we frankach. Dotyczy to oczywiście osób gotowych podjąć ryzyko kursowe. Z obliczeń Expandera wynika, że przy zakupie mieszkania o powierzchni 75 m2 po maksymalnej cenie umożliwiającej skorzystanie z programu „Rodzina na swoim” rata przeciętnego kredytu we frankach (oprocentowanie 4,1%) dla Krakowa wyniesie 1860 zł, a rata przeciętnego kredytu w euro (oprocentowanie 4,5%) 1959 zł. W pierwszym przypadku będzie to o 7%, a w drugim o 13% więcej od raty kredytu z dopłatą. Jeżeli wybierzemy natomiast jeden z droższych kredytów z dopłatą (oprocentowanie 8,5%) rata zrówna się z ratą kredytu we frankach.

fot. mat. prasowe

Różne warianty kredytu na zakup mieszkania

Różne warianty kredytu na zakup mieszkania

Inaczej sytuacja wygląda w przypadku mniejszych mieszkań. Tym razem prześledźmy to na przykładzie Poznania. Rata przeciętnego kredytu z dopłatą (oprocentowanie 6,78%) na zakup 50-metrowego mieszkania po maksymalnej cenie wynosi 1108 zł. Gdyby kredytobiorca chciał sfinansować zakup tego mieszkania przeciętnym kredytem w euro rata wyniosłaby 1523 zł, wzrosłaby zatem o 37%. Nieco korzystniej sytuacja wygląda w przypadku kredytu we frankach, ale rata też jest o ponad 30% wyższa od raty kredytu z dopłatą i wynosi 1446 zł. Analogiczne różnice w wysokości rat występują w przypadku zakupu mieszkania 30-metrowego.

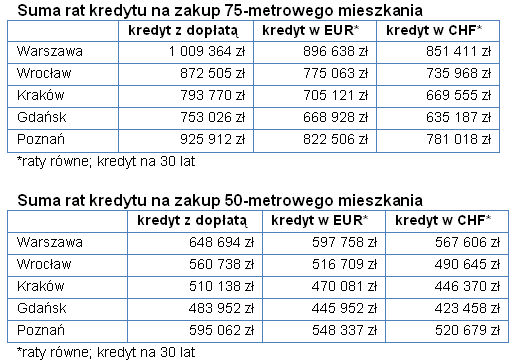

Wyraźnie wyższy koszt kredytu z dopłatą

fot. mat. prasowe

Suma rat kredytu na zakup mieszkania

Suma rat kredytu na zakup mieszkania

Rodzina na swoim dla singli nie w każdym banku

Rodzina na swoim dla singli nie w każdym banku

oprac. : Katarzyna Siwek / expander

Przeczytaj także

-

Rodzina na Swoim: wkład własny nieopłacalny

-

Szybki ślub a "Rodzina na Swoim"

-

"Rodzina na swoim": mało mieszkań dla singli

-

Rodzina na Swoim w liczbach

-

Mieszkanie dla młodych: będziemy kupować lokale w budowie

-

"Rodzina na swoim" w Deutsche Bank PBC

-

Wzrost dostępności mieszkań na kredyt z dopłatą

-

Program Rodzina na Swoim z lukami

-

Atrakcyjne mieszkanie za kredyt z dopłatą

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}