Rekomendacja S II wciąż mało popularna

2009-10-13 11:35

Przeczytaj także: Rekomendacja S II niepopularna

Nawet 105 zł oszczędności miesięcznie nie zachęca do zmiany sposobu spłaty

Praktyka pokazuje jednak, że niewielu kredytobiorców jest zainteresowanych zmianą sposobu spłaty. Dotyczy to nawet klientów Dom Banku, który sprzedaje franki po bardzo wysokim kursie (2,97 zł). Z wyliczeń Expandera wynika, że przy takim kursie zmieniając sposób spłaty raty na poziomie 700 franków można obniżyć jej wysokość aż o 105 zł (z 2079 zł di 1974 zł). Tymczasem w Dom Banku tylko 400 kredytów jest obecnie spłacanych bezpośrednio w walucie, co stanowi 0,95% wszystkich kredytów walutowych w tym banku.

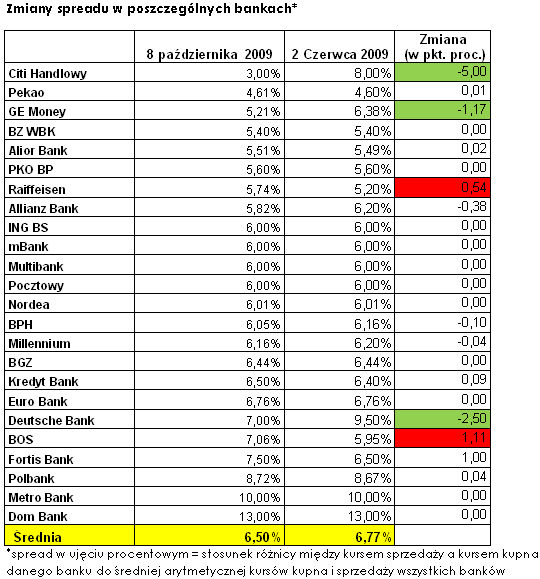

W niektórych bankach spread wzrósł

Rekomendacja SII nie tylko nie spowodowała znacznych zmian w sposobie spłaty kredytów walutowych, ale także nie wpłynęła (z nielicznymi wyjątkami) na uatrakcyjnienie kursów walut stosowanych przez banki. W porównaniu z czerwcem br. średni spread wyrażony w procentach (stosunek poziomu spreadu do kursu średniego, czyli stosunek różnicy między kursem sprzedaży a kursem kupna danego banku do średniej arytmetycznej kursów kupna i sprzedaży w tym banku) spadł w przypadku franka szwajcarskiego z 6,77% do 6,5%, a wiec minimalnie. Istotny spadek wystąpił jedynie w trzech bankach. Najbardziej spread obniżył się w Citibanku - z 8% w czerwcu do 3% obecnie. W rezultacie z jednego z najwyższych poziomów na rynku, obniżył się do jednego z najniższych. Mniejszy spadek spreadu nastąpił w Deutsche Banku (z 9,5% do 7%) i GE Money Banku (z 6,38% do 5,21%). Wzrósł natomiast w BOŚ (z 5,95% do 7,06%) i w Raiffeisen Banku (z 5,74% do 5,2%).

Specjalne oferty sprzedaży franków w Citibanku, Deutsche Banku i Raiffeisen Banku

Jedynie trzy banki postanowiły wykorzystać fakt, że klienci mogą kupić walutę już nie tylko w banku, w którym spłacają ratę. Citibank, Deutsche Bank i Raiffeisen Bank wprowadziły specjalne oferty pozwalające nabywać franki po atrakcyjnej cenie. Aby jednak oferta była atrakcyjna także dla osób spłacających kredyty w innych bankach, nie pobierają one prowizji za jeden przelew walutowy w miesiącu.

Citibank znacznie obniżył kurs sprzedaży franków. 8 października br. wynosił on 2,82 zł, czyli dokładnie tyle, ile średni kurs w kantorach. Niższy kurs sprzedaży oferował w tym dniu jedynie Euro Bank. Nie ma jednak możliwości kupna w tym banku franków na spłatę rat w innym banku. W Raiffeisen Banku kurs nie jest aż tak korzystny. W tym samym dniu (8 października) wynosił 2,88 zł. Najwyższy kurs sprzedaży wśród tych trzech banków oferuje Deutsche Banku. Kurs sprzedaży franka jest stosunkowo wysoki – 8 października wynosił 2,89 zł. Jednak to właśnie ta oferta jest najkorzystniejsza. Klienci, którzy spełnią warunki promocji (otworzą konto w PLN i CHF, miesięczne wpływy na konto w PLN nie mniejsze niż 3 tys. zł, wykonają co miesiąc 2 przelewy) otrzymają zwrot 4% wartości kwoty przewalutowanej. Czyli jeśli klient spłaca ratę w kwocie 700 franków, to zapłaci 2026,71 zł (700 franków * 2,8953 zł). Ta kwota zostanie jednak pomniejszona o 81,07 zł (4%*2026,71 zł). W rezultacie koszt opłacenia raty za pośrednictwem Deutsche Banku to 1945,64 zł, co odpowiada kursowi sprzedaży franka na poziomie 2,79 zł. Kurs ten jest niż od kursu sprzedaży w Citibanku i Raiffeisen Banku.

Euro Banku tanio sprzedaje franki, ale zawyża kwoty kredytów

fot. mat. prasowe

Zmiany spreadu w poszczególnych bankach

Zmiany spreadu w poszczególnych bankach

Przeczytaj także:

Spłata kredytu w walucie: korzyści i koszty

Spłata kredytu w walucie: korzyści i koszty

Spłata kredytu w walucie: korzyści i koszty

Spłata kredytu w walucie: korzyści i koszty

1 2

oprac. : K. Siwek, J. Sadowski / expander

Więcej na ten temat:

rekomendacja S II, kredyty walutowe, kredyt walutowy, spłata kredytu w walucie obcej, sposób spłaty kredytu, warunki spłaty kredytu

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}