Spłata kredytu w walucie: korzyści i koszty

2009-07-11 07:17

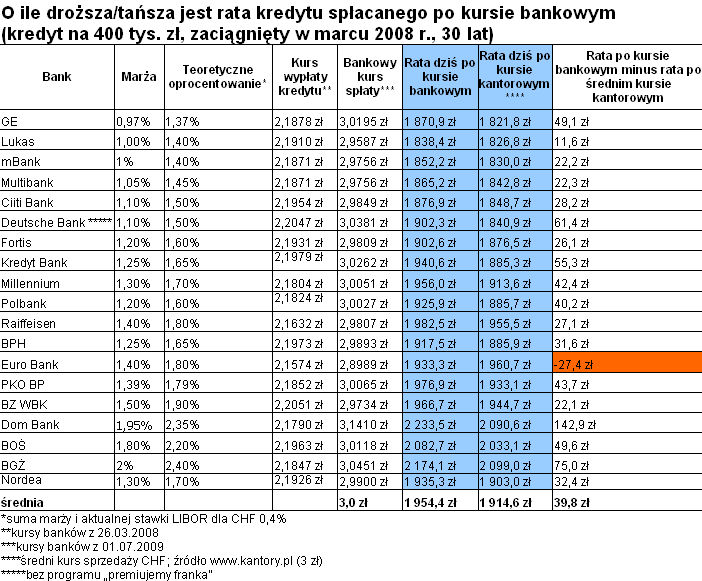

O ile droższa/tańsza jest rata kredytu spłacanego po kursie bankowym © fot. mat. prasowe

Dokładnie 39,8 zł - tyle można zyskać na przeciętnej racie kredytowej kupując walutę w kantorze - wynika ze szczegółowej analizy Expandera opartej na konkretnych stawkach marż kredytowych oraz kursów stosowanych przez poszczególne banki. Najwięcej, prawie 143 zł, mogą zyskać klienci Dom Banku, gdzie koszt związany z aneksowaniem umowy zwróci się już w drugim miesiącu spłaty.

Przeczytaj także: Sposób spłaty kredytu można zmieniać wielokrotnie

Expander sprawdził, ile wynoszą raty kredytu zaciągniętego w marcu 2008 r. (400 tys. zł, bez wkładu własnego, 30 lat) w poszczególnych bankach. Wzięliśmy pod uwagę faktyczne kursy wypłaty (z 26.03.2008), faktyczne kursy spłaty (z 01.07.2008) oraz faktyczne stawki marż obowiązujące w marcu 2008 r. Jedynym uproszczeniem, jakie zastosowaliśmy, aby wyeliminować wpływ na wysokość raty rożnych częstotliwości aktualizacji przez banki oprocentowania, jest sposób kalkulacji oprocentowania (jest to suma marży i aktualnej stawki LIBOR – 0,4%). Obliczyliśmy też, jaka byłyby raty w poszczególnych bankach, gdyby do spłat został zastosowany średni kurs, po jakim kantory sprzedawały franki 1 lipca (2,94 zł według portalu kantory.pl).W Dom Banku rata „zawyżona” o 143 zł

Z otrzymanych obliczeń wynika, że tylko w jednym z 18 banków ujętych w zestawieniu – Euro Banku – korzystniejszym rozwiązaniem jest zastosowanie kursu bankowego. Rata jest bowiem niższa o ponad 27 zł. W pozostałych przypadkach rata „kantorowa” jest niższa. Rekordowa różnica to prawie 143 zł dla Dom Banku. W BGŻ jest to 75 zł, a w Deutsche banku dla klientów, którzy nie skorzystają z programu „premiujemy franka” – ponad 61 zł (klienci, którzy skorzystają z tego programu powinni zyskać ok. 15 zł).

fot. mat. prasowe

O ile droższa/tańsza jest rata kredytu spłacanego po kursie bankowym

O ile droższa/tańsza jest rata kredytu spłacanego po kursie bankowym

W Dom Banku, który za aneks do umowy zmieniający warunki spłaty pobiera 200 zł i jednocześnie przyjmuje wpłaty gotówkowe w kasie bez prowizji, wydatek związany z aneksem „zwróciłby się” już w drugim miesiącu. W BOŚ, gdzie opłata za aneks wynosi 400 zł, wydatek ten „zwróci się” dopiero po ósmym miesiącu spłaty. Z kolei w Millennium, gdzie stawka za aneks to 500 zł, korzyści przewyższą koszty dopiero w 12. miesiącu. To jednak nic wobec kosztu, jaki muszą ponieść klienci Nordea Bank, w którym stawka za aneks to 0,75% kwoty pozostałej do spłaty (minimum 100 zł), czyli w przypadku naszego kredytu zaciągniętego w marcu 2008 r. można szacować, że będzie to ok. 4 tys. zł. Taki wydatek „zwróciłby się” po ok. 123 miesiącach, czyli po 10 latach! Z kolei w Kredyt Banku, w którym opłata za aneks to 0,5% kwoty pozostałej do spłaty (minimum 200 zł) w naszym przykładzie koszt zmiany warunków spłaty można szacować na ok. 2,7 tys. zł. Taki wydatek „zwróciłby się” po 48 miesiącach spłaty, czyli po czterech latach. W BGŻ, gdzie stawka za aneks to 0,25%, koszt aneksu można szacować na ok. 1,4 tys. zł. Wydatek „zwróciłby się” po 18 miesiącach.

Przeczytaj także:

Rekomendacja S II nie przyniosła efektów

Rekomendacja S II nie przyniosła efektów

Rekomendacja S II nie przyniosła efektów

Rekomendacja S II nie przyniosła efektów

oprac. : Katarzyna Siwek / expander

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}