Plan systematycznego oszczędzania z TFI

2009-09-15 11:05

Przeczytaj także: Plan systematycznego oszczędzania: plusy i minusy

Warto też zwrócić uwagę na obowiązujący w planach z jednorazową opłatą wstępną górny limit wpłat. Wynika to z faktu, że TFI udzielają zniżek w oparciu o określoną kwotę całej planowanej inwestycji. W przypadku wpłat ponad limit zostanie od nich pobrana opłata dystrybucyjna w normalnej wysokości, czasem ewentualnie pomniejszona o pewną zniżkę. Jest to więc niekorzystne dla osób, które spodziewają się, że w przyszłości będą mogły systematycznie oszczędzać coraz większe kwoty. Dla nich idealnym rozwiązaniem jest wybranie programu w opcji bez początkowej opłaty jednorazowej, bo tam nie ma takich ograniczeń, a wręcz można liczyć na jeszcze większą zniżkę.

Bardzo różnie wygląda też kwestia alokacji wpłacanych pieniędzy. W niektórych przypadkach, np. w programie Skarbiec Jutra w Skarbiec TFI czy Plany Systematycznego Oszczędzania w DWS Polska TFI i BPH TFI, umowy zawierane są tylko z jednym funduszem (lub subfunduszem). Zlecenie konwersji jest tam traktowane tak samo jak zlecenie umorzenia i jest równoznaczne z rozwiązaniem umowy. Jeśli ktoś bardzo chce, to oczywiście może oszczędzać w więcej niż jednym funduszu, ale musi w tym celu zawrzeć z każdym z nich oddzielną umowę. W PKO TFI umowa zawierana jest przez wszystkie fundusze, ale w danym momencie można posiadać jednostki tylko jednego. Z kolei w programach oferowanych przez Aviva Investors Poland TFI (d. CU TFI), TFI PZU czy Millennium TFI składka dzielona jest pomiędzy różne, dostępne fundusze (lub subfundusze), w proporcjach ustalonych przez klienta. Jak by tego było mało, można dokonywać zmian alokacji zarówno składki, jak i środków już w funduszach zgromadzonych. W Millennium i PZU można ich dokonywać nieograniczoną liczbę razy bez opłat. Aviva w każdym roku trwania umowy umożliwia trzykrotne bezpłatne przeprowadzenie takiej operacji. TFI Allianz, wykonując część pracy za klienta, oferuje cztery gotowe strategie inwestycyjne, różniące się poziomem ryzyka. Strategie można zmieniać bez opłat do trzech razy w jednym roku.

To duży plus, jeśli w ramach programu można dokonywać konwersji pomiędzy funduszami, a jest jeszcze większy, jeśli nie trzeba za to płacić. Jest jeszcze lepiej, jeśli w ofercie TFI są subfundusze skupione pod tzw. funduszem parasolowym. Zamiany dokonywane pomiędzy nimi nie powodują konieczności odprowadzenia podatku od ewentualnych zysków, jak to jest przy klasycznych funduszach. Pod tym względem na wyróżnienie zasługują Aviva, DWS i Millennium, które mają bogatą ofertę subfunduszy, a na dodatek zamiany są u nich darmowe.

W większości przypadków nie ma też problemu z zawarciem umowy na prowadzenie programu oszczędnościowego w ramach rejestru małżeńskiego. Tylko Skarbiec TFI wyraźnie zastrzega w regulaminie, że jest to niemożliwe.

fot. mat. prasowe

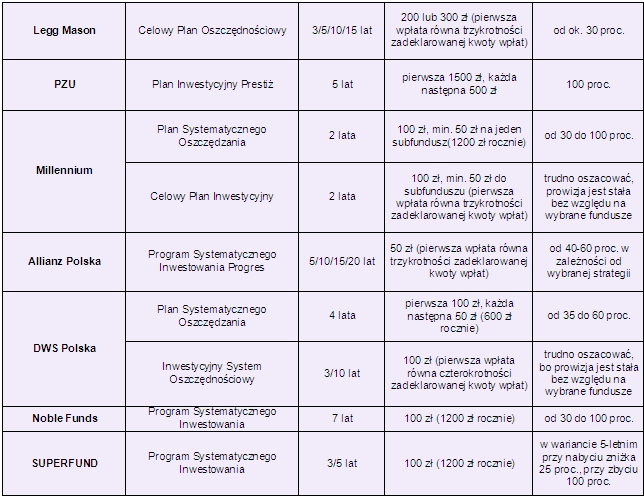

Przegląd planów systematycznego oszczędzania w ofercie TFI

Przegląd planów systematycznego oszczędzania w ofercie TFI

fot. mat. prasowe

Przegląd planów systematycznego oszczędzania w ofercie TFI

Przegląd planów systematycznego oszczędzania w ofercie TFI

Przeczytaj także:

Programy systematycznego oszczędzania lepsze od lokat?

Programy systematycznego oszczędzania lepsze od lokat?

Programy systematycznego oszczędzania lepsze od lokat?

Programy systematycznego oszczędzania lepsze od lokat?

1 2

oprac. : Bernard Waszczyk / Open Finance

Więcej na ten temat:

plan systematycznego oszczędzania, TFI, program systematycznego oszczędzania, fundusz inwestycyjny, inwestowanie w fundusze

Przeczytaj także

Najnowsze w dziale Finanse

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

-

Ostrożny BOJ i jastrzębi FED - USDJPY blisko 160

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}