Obligacje czy zakup mieszkania na wynajem?

2009-09-14 03:15

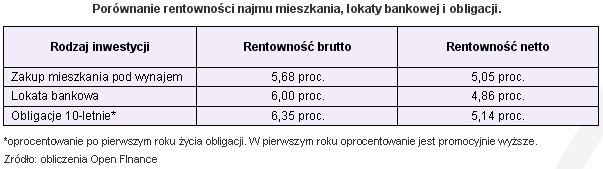

Posiadacz gotówki więcej zarobi kupując obligacje, niż inwestując je w zakup mieszkania pod wynajem. Zdecydowana większość lokat wypada w tym porównaniu najsłabiej. Jednak różnice w rentowności tych trzech instrumentów nie są wysokie.

Przeczytaj także: Wynajem mieszkania, czyli 100% zarobku w 13 lat

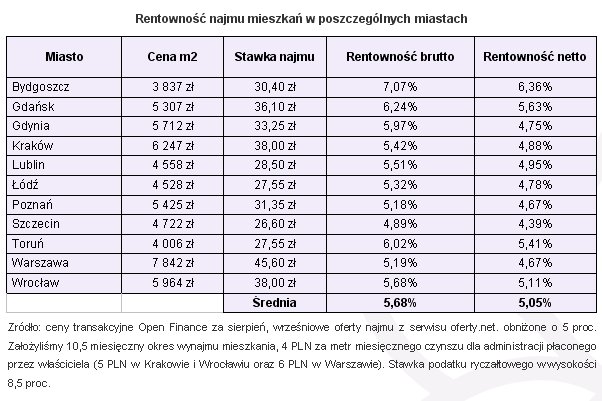

Porównaliśmy ceny transakcyjne mieszkań (z ostatniego raportu Open Finance) ze średnimi stawkami najmu serwisu Oferty.net (ceny ofertowe pomniejszyliśmy o 5 proc.), by dojść do wniosku, że „przeciętna” transakcja kupna i wynajmu mieszkania jest interesem dla nabywców atrakcyjniejszym niż założenie lokaty bankowej, lecz mniej korzystnym niż zakup obligacji. Przynajmniej do czasu aż nie wzrosną ceny mieszkań, lub stawki najmu.

fot. mat. prasowe

Kalkulując tego rodzaju biznes – oprócz opłat dodatkowych przy nabyciu, ewentualnych kosztów remontów – należy wziąć pod uwagę możliwe do zrealizowania przychody z najmu metra mieszkania, stałe okresy przestoju, wysokość czynszu dla administracji oraz ryczałt podatkowy (a więc koszty czynszu dla administracji nie będą obniżać podstawy opodatkowania). Uzyskany wynik – powyżej – należy zestawić z alternatywnymi, bezpiecznymi sposobami inwestowania pieniędzy, takimi jak lokata bankowa czy obligacje skarbowe. W istocie to 10-letnie obligacje skarbowe winny być rozpatrywane jako realna alternatywa dla mieszkań na wynajem, ponieważ mają one podobnie długi horyzont inwestycji. Klasa inwestycji jest podobna, jednak to mieszkania pod wynajem są bardziej ryzykowne, zatem to rentowność wynajmu mieszkań powinna być wyższa.

Warto w tym miejscu uzupełnić, że przyjęliśmy niekorzystne warunki dla właścicieli mieszkań – zakładając, że zapłacą oni medianę cen transakcyjnych (a nie niższą cenę), zaś dochód z najmu będzie niższy niż wskazuje na to średnia cen wywoławczych. Tymczasem praktyka zależeć będzie od wielu czynników – lokalizacji, liczby metrów mieszkania (w praktyce stawki między kawalerką liczącą 28 m2 a 33 m2 będą zbliżone lub takie same, zaś różnica w cenie nabycia może być istotna dla ostatecznej rentowności) itp. Faktyczny okres przestoju między najemcami może być znacznie krótszy w przypadku kawalerek, a dłuższy w przypadku drogich zwykle apartamentów. Wreszcie znalezienie najemcy wieloletniego może rozwiązać problem przestojów, a także drobnych remontów.

fot. mat. prasowe

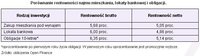

Łatwo się zorientować, że różnice w rentowności tych trzech instrumentów nie są wysokie i osoba, która zdecyduje się na zakup mieszkania i jego wynajem może w istocie uzyskać wyższą stopę zwrotu, choćby dlatego, że zryczałtowany podatek od dochodów z najmu wynosi 8,5 proc. (od 2010 r.), a podatek od zysków kapitałowych 19 proc. Zatem podatkowo, to wynajem mieszkań jest bardziej efektywny.

O ile rentowność wynajmu mieszkania, lokat czy obligacji może zmieniać się w czasie (w zależności od bieżącej oferty banków, resortu finansów, czy negocjacji z najemcą), o tyle tylko w przypadku mieszkania istotnie może zmieniać się jego cena, co jest dodatkowym zagrożeniem lub szansą dla osób stawiających na zakup i wynajem mieszkań.

Przeczytaj także:

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

Mieszkanie, lokata, obligacje: rentowność VII 2015

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

zakup mieszkania, wynajem mieszkania, inwestycje w nieruchomości, inwestowanie w obligacje, w co inwestować

Przeczytaj także

-

Mieszkanie, lokata, obligacje: rentowność V 2015

-

Mieszkanie, lokata, obligacje: rentowność III 2015

-

Mieszkanie, lokata, obligacje: rentowność I 2015

-

Mieszkanie, lokata, obligacje: rentowność XI 2014

-

Mieszkanie, lokata, obligacje: rentowność IX 2014

-

Mieszkanie, lokata, obligacje: rentowność VII 2014

-

Mieszkanie, lokata, obligacje: rentowność V 2014

-

Mieszkanie, lokata, obligacje: rentowność III 2014

-

Mieszkanie, lokata, obligacje: rentowność XI 2013

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}