Karty kredytowe dla firm: jak korzystać?

2009-08-18 14:09

Firmowe karty kredytowe © fot. mat. prasowe

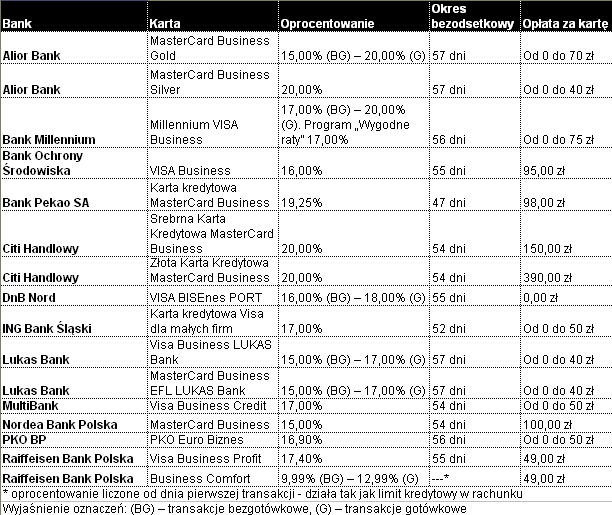

Karta kredytowa może być wygodną alternatywą dla limitu w rachunku firmowym. Przedsiębiorca korzystając z krótkoterminowego kredytu nie zapłaci odsetek. Taki produkt oferuje już 12 banków w Polsce - podał serwis Bankier.pl.

Przeczytaj także: Karty kredytowe dla firm

Aby zachować płynność małe firmy bardzo często muszą korzystać z kredytów. Nawet niewielkie opóźnienie w płatnościach za faktury potrafi skutecznie sparaliżować bieżącą działalność przedsiębiorcy. Pojawia się problem z finansowaniem kolejnych zamówień, terminowym rozliczeniem z dostawcami mediów, czy opłaceniem należności wobec organów podatkowych. Bardzo często mała firma opóźniając się w płatnościach traci wiarygodność, nie może wywiązać się z umów i naraża się na przykre konsekwencje. Dlatego wielu przedsiębiorców potrzebuje nawet najprostszej formy kredytu do zabezpieczenia bieżącej działalności. Z reguły wystarcza im zwykły limit kredytowy w rachunku firmowym. Banki oferują jednak także alternatywne rozwiązanie, które w przypadku krótkoterminowego kredytu może być znacznie tańsze. To firmowe karty kredytowe.Bankier.pl informuje, iż w Polsce produkt ten oferuje dziś tylko 12 banków, ale na Zachodzie od dawna jest w powszechnym użyciu. U nas „kredytówka” cieszy się powodzeniem przede wszystkim wśród klientów indywidualnych, którzy mają do wyboru kilkadziesiąt różnych plastików. W porównaniu do oferty dla detalu talia dla firm jest znacznie uboższa - przedsiębiorcy mogą wybierać spośród 16 dostępnych na rynku kart.

fot. mat. prasowe

Firmowe karty kredytowe

Firmowe karty kredytowe

Eksperci zauważają, iż w małych firmach najczęściej korzysta się z kart debetowych i charge. Te pierwsze nie mają funkcji kredytowej – obciążają na bieżąco rachunek firmy do wysokości dostępnych środków. Karty charge (obciążeniowe) oferują co prawda dostęp do kredytu (stąd bardzo często oferowane są firmom jako „kredytowe”), ale w rzeczywistości pozbawione są większości cech zwykłych kart kredytowych. Karty obciążeniowe pozwalają przedsiębiorcy korzystać z kredytu w ramach przyznanego limitu, ale co miesiąc musi rozliczyć się z zaciągniętego długu co do złotówki.

Karta kredytowa działa inaczej. Klient na spłatę zadłużenia ma 30 dni okresu rozliczeniowego oraz do 27 dni tzw. grace period. Jeśli w tym czasie spłaci swoje zadłużenie nie zapłaci odsetek. Jeśli nie zdąży, bank zaczyna naliczać oprocentowanie i zobowiązanie traktowane jest jak zwykły kredyt. Jedynym wymogiem jest spłata co miesiąc określonego minimum – około 5 proc. W praktyce oznacza to, że przedsiębiorca może skorzystać nawet z aż 57 dni kredytu nie płacąc odsetek. Takiej możliwości nie dają inne produkty, np. tak popularny wśród firm limit w rachunku.

Przeczytaj także:

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

Karta kredytowa. Gdzie najtaniej?

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

karty kredytowe dla firm, karty kredytowe, firmowe karty kredytowe, rynek kart kredytowych, wybór karty kredytowej

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}