Osłabienie złotego: co jest powodem?

2009-02-06 00:10

Przeczytaj także: Kredyty w euro wrócą do łask?

O ile jednak pozostając przy franku jako walucie kredytu kredytobiorca zapłaci o 15 proc. więcej niż w sierpniu (gdyby nie obniżki stóp w Szwajcarii byłby to wzrost o 55 proc.), to zamieniając ratę na złote musi liczyć się ze wzrostem raty o kolejne 80 proc. – wynika to ze wzrostu kwoty zadłużenia i wyższego oprocentowania kredytów złotowych (plus podwyższonych obecnie marż). Do tego konieczne byłoby powtórne oszacowanie zdolności kredytowej i przedstawienie odpowiedniego zabezpieczenia dla banku, jeśli aktualna wartość nieruchomości nie przystaje już do obecnej kwoty kredytu.

fot. mat. prasowe

Jak zmieniają się raty kredytu w CHF po wzroście kursu i po przewalutowaniu

Jak zmieniają się raty kredytu w CHF po wzroście kursu i po przewalutowaniu

O ile jesienny wzrost kursu franka spowodował wzrost potrzeb pożyczkowych banków (stąd m.in. wojna depozytowa), o tyle obecnie polskie banki są najprawdopodobniej lepiej przygotowane do takich ewentualności i powrotu do walki o depozyty nie należy się spodziewać.

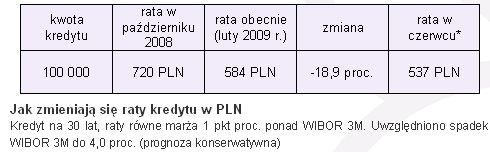

Kredyty w PLN

W zgoła odmiennej sytuacji są posiadacze kredytów złotowych. Stopa WIBOR, która wyznacza podstawę oprocentowania tego rodzaju kredytów spadła od października już o 200 pkt bazowych (2 pkt proc.), a biorąc pod uwagę oczekiwania na kolejne cięcia, można spodziewać się, że przed końcem I półrocza oprocentowanie tego rodzaju kredytów – a zatem także i wysokość rat – znajdzie się na najniższym poziomie w historii.

fot. mat. prasowe

Jak zmieniają się raty kredytu w PLN

Jak zmieniają się raty kredytu w PLN

Przeczytaj także:

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

Kredyty walutowe: duże korzyści i sporo ryzyka

1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyty hipoteczne, kredyty walutowe, kredyty we frankach szwajcarskich, kredyty złotówkowe, różnice kursowe, osłabienie złotego

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}