Co czeka polski rynek nieruchomości?

2007-10-09 12:15

Przeczytaj także: Czy nieruchomości to nadal dobra inwestycja?

Warto zauważyć, że nie byłoby to możliwe, gdyby nie było niskiego poziomu stóp procentowych. Dzięki niższym odsetkom rata kredytu przy takim samym poziomie kapitału jest znacznie niższa. Dzięki temu przy kredytach dwudziesto-, trzydziestoletnich możemy obsłużyć kilkakrotnie wyższy kredyt. Z drugiej strony zapomina się jednak, że i owszem stopy procentowe są niższe, ale formuła WIBOR plus marża odsetkowa nie gwarantuje stałości kosztów finansowania. To chyba obecnie główna różnica pomiędzy Zachodem a Polską, jeśli chodzi o kredyty hipoteczne – przynajmniej od strony klienta.

Sam poziom oprocentowania kredytów nie różni się już tak znacznie. Patrząc na ofertę kredytową w polskim sektorze bankowym można łatwo zauważyć konwergencję stóp procentowych. Niewątpliwie najniżej oprocentowane kredyty we frankach szwajcarskich stają się coraz mniej popularne z uwagi na konieczność uwzględnienia w kosztach kredytowania spreadu walutowego. Klienci wcześniej na ten „szczegół” zwracali mniejszą uwagę, a oznacza on istotne podwyższenie kosztów finansowania. Inaczej sytuacja ma się z euro. W Polsce co prawda można już zaciągnąć kredyt o stałej stopie procentowej np. na 20 lat, ale tylko w euro. Nawiasem, jest to jeden z argumentów za najszybszym wprowadzeniem euro w Polsce, który jest najmniej zauważalny, a dotyczy rzeszy już miliona kredytobiorców. Stałe oprocentowanie daje korzyść w postaci określonej wysokości kosztów i pozwala planować budżet domowy. Ryzyko zmiany stóp procentowych przejmują na siebie rynki finansowe. Sam poziom oprocentowania kredytów w euro jest w tej chwili porównywalny z kredytami w zł.

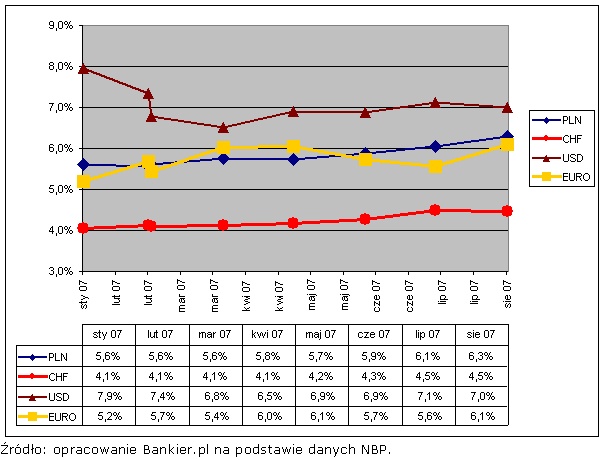

fot. mat. prasowe

Oprocentowanie kredytów w zł, frankach szwajcarskich i dolarach w polskim sektorze bankowym

Przy obecnych tendencjach w Europie do wzrostu ceny pieniądza i przy coraz wyższym ryzyku finansowania byłby to element stabilizujący dla akcji kredytowej. Klient jest dzięki temu chroniony przed skokami ceny pieniądza w sytuacji presji inflacyjnej. Zdolność kredytowa liczona jest coraz częściej na miarę chęci, często bez patrzenia na realne możliwości. Może chcąc mieć spokojne sny warto jeszcze poodkładać pieniądze na wkład własny, aby poczuć się naprawdę współwłaścicielem, niż być może zaciągać kredyt nawet na 130 proc. wartości inwestycji.

Przeczytaj także:

Inwestowanie w nieruchomości. Pod palmami można zarobić więcej

Inwestowanie w nieruchomości. Pod palmami można zarobić więcej

Inwestowanie w nieruchomości. Pod palmami można zarobić więcej

Inwestowanie w nieruchomości. Pod palmami można zarobić więcej

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, inwestowanie w nieruchomości, inwestycje w nieruchomości, zakup nieruchomości, ceny nieruchomości

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}