Rynek kredytów hipotecznych VII-IX 2007

2007-10-03 12:03

Przeczytaj także: Rynek kredytów hipotecznych I-III 2007

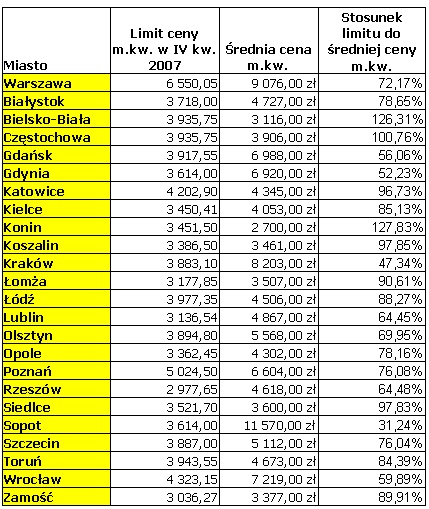

Czy w ogóle możliwe jest znalezienie w ofercie rynkowej mieszkania, które może zostać objęte dopłatą? Graniczy to z cudem w przypadku Sopotu, Gdańska czy Wrocławia. W przypadku Warszawy także jest to w zasadzie niewykonalne. We wrześniu w ofercie ponad 2 400 ogłoszeń w portalu www.szybko.pl zaledwie 10 mieszkań spełniało warunek ceny niższej niż 6 550 złotych za metr i powierzchni poniżej 70 metrów kwadratowych. Zlokalizowane były na obrzeżach Warszawy: w Rembertowie, Wawrze i na Bemowie. Domów, które spełniałyby kryterium ceny a jednocześnie były mniejsze niż 140 metrów było jeszcze mniej, bo zaledwie 6. W Krakowie jest jeszcze gorzej. W cenie poniżej 3 883 złotych za metr oferowano zaledwie 1 dom i 2 mieszkania, które spełniały dodatkowe kryterium wielkości. W Gdańsku w całym kwartale pojawiło się zaledwie 1 ogłoszenie spełniające narzucone kryteria. W Poznaniu w ciągu IV kwartału pojawiły się 63 oferty mieszkań w cenie poniżej 5 024 złotych za metr, czyli 3,4% wszystkich ofert w kwartale i był to najlepszy rezultat spośród aglomeracji, gdzie w chwili obecnej ceny są najwyższe.

Nieco optymistyczniej wygląda sytuacja mieszkańców takich miast jak Katowice czy Koszalin. Nie ma tu już tak wielkiego rozdźwięku pomiędzy limitem cenowym a rynkową rzeczywistością. W Katowicach aż 54% oferowanych we wrześniu poprzez szybko.pl mieszkań miało cenę wywoławczą poniżej ustawowego limitu. W Koszalinie było to około 40%. Sytuacja kiedy limit cenowy jest wyższy od średnich rynkowych to przywilej zaledwie 3 na 23 analizowanych miast, są to Bielsko Biała, Częstochowa, Konin.

fot. mat. prasowe

Kredyt z dopłatami można uzyskać w dowolnym banku, który podpisze umowę z Bankiem Gospodarstwa Krajowego. Obecnie są to: PKO Bank Polski, Pekao SA, Bank Pocztowy, Gospodarczy Bank Wielkopolski, Bank Polskiej Spółdzielczości oraz wybrane Spółdzielcze Kasy Oszczędnościowo-Kredytowe i bank spółdzielcze. Dzięki kredytom z dopłatami klienci mogą sporo oszczędzić, dlatego oferujące ja banki stosują oprocentowanie o 0,5-1% wyższe niż w przypadku kredytów udzielanych na zwykłych zasadach. Dopłaty są dla wszystkich banków na tym samym poziomie. Jednak odsetki, jakie dostajemy z budżetu odejmowane są od raty pobieranej przez dany bank. W efekcie: im tańszy kredyt w banku tym niższa będzie rata także po dopłatach.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}