Najlepsze lokaty i rachunki oszczędnościowe XI 2022 r.

2022-11-29 12:41

Przeczytaj także: Najlepsze lokaty i rachunki oszczędnościowe X 2022 r.

Dość niespodziewanie w listopadzie banki zauważalnie poprawiły ofertę depozytów i rachunków oszczędnościowych. Co prawda nie można już mówić o rewolucyjnych zmianach, ale warto odnotować, że średnie oprocentowanie najlepszych, promocyjnych produktów wzrosło w ciągu miesiąca o 0,5 pkt. proc. Większość tego ruchu w górę zawdzięczamy temu, że kilka instytucji postanowiło zaproponować odsetki na poziomie 8% w skali roku. Pomimo nieśmiałych prób wyjścia ponad tę granicę, trudno w sytuacji ostrożnych działań RPP spodziewać się dalszego podnoszenia oprocentowania depozytów.W październiku 2022 roku lokat i rachunków 8 banków kusiło nas odsetkami na poziomie co najmniej 8% w skali roku. Dziś liczba takich instytucji wzrosła do 12 (na 19 przebadanych). Posiadanie takiego produktu w ofercie staje się więc pewnego rodzaju standardem. Banki konkurując między sobą muszą dostosowywać się do panujących warunków rynkowych. Trzeba przy tym podkreślić, że często najlepiej oprocentowane oferty są obarczone dodatkowymi wymaganiami (nowy klient, nowe środki) lub produktami (konto, karta, aplikacja mobilna). Dopiero po ich spełnieniu lub kupieniu dodatkowych usług możemy liczyć na wyższe oprocentowanie.

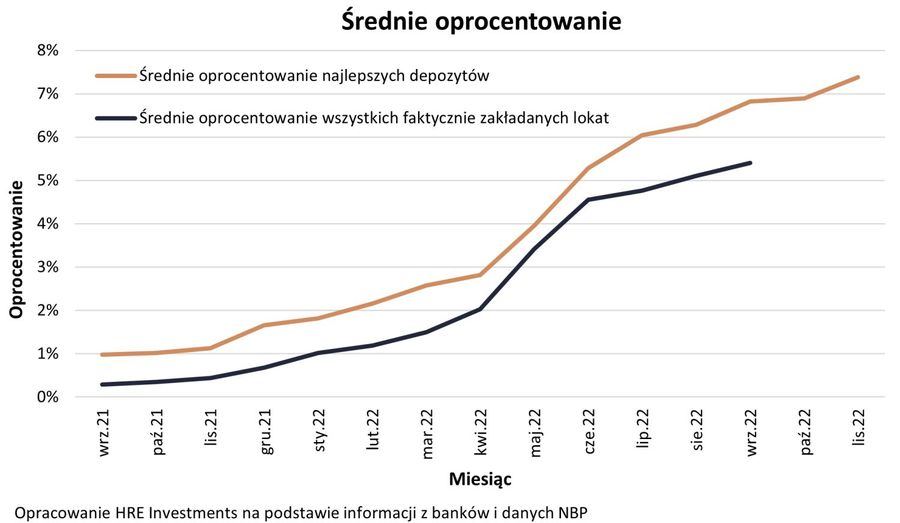

Między innymi dlatego przeciętne oprocentowanie faktycznie zakładanych przez Polaków lokat jest niższe niż wcześniej wspomniana oferta promocyjna. Niestety dane zbierane przez NBP na temat przeciętnego oprocentowania są opóźnione o ponad miesiąc. Dziś możemy przytoczyć jedynie dane za wrzesień. W dziewiątym miesiącu br. Przeciętna założona lokata oprocentowana była na 5,4%. Dziś powinno jest to pewnie już około 6% (brutto, a więc przed potrąceniem tzw. Podatku “Belki”).

fot. mat. prasowe

Średnie oprocentowanie

We wrześniu br. przeciętna założona lokata oprocentowana była na 5,4%. Dziś powinno jest to pewnie już około 6%.

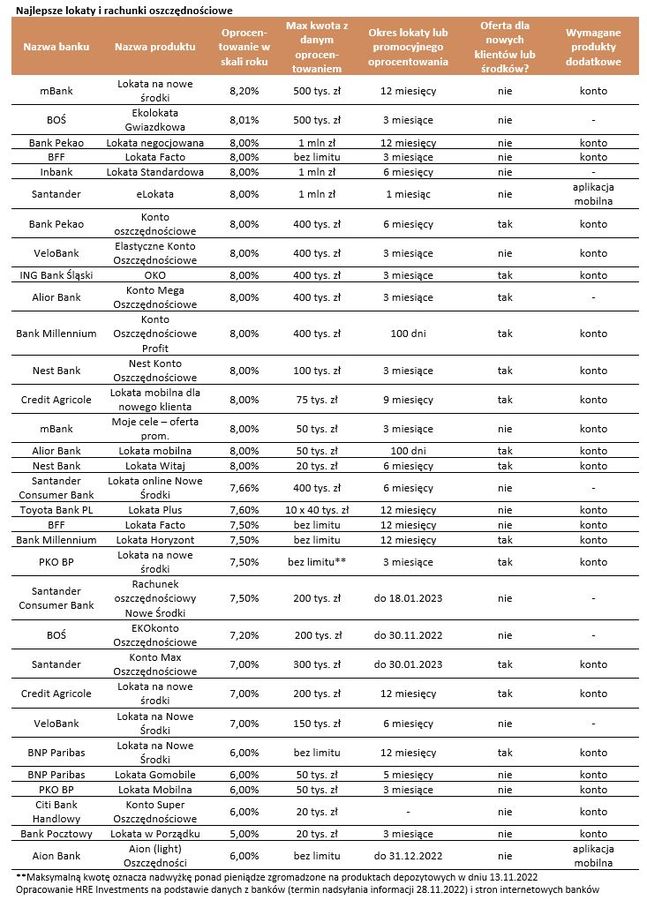

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Najlepiej oprocentowane lokaty i rachunki oszczędnościowe dają w tym momencie zarobić około 8% w skali roku.

Czy wstrzemięźliwość RPP wyhamuje podwyżki depozytów?

Poprawę ofert depozytów oszczędzający przyjmują z radością, ale wydaje się, że 8% jest progiem, którego banki nie będą chętnie przekraczać. Widać to również po okresach, w których instytucje zmieniały swoje oferty promocyjne. Niejednokrotnie do tej pory mieliśmy do czynienia z niemal comiesięczną podwyżką. Obecnie czas obowiązywania ofert jest znacznie wydłużony.

Argumentem przemawiającym za wstrzemięźliwością w dalszym podwyższaniu oprocentowania depozytów jest również powściągliwość RPP jeśli chodzi o stopy procentowe. Przypomnijmy, że od dwóch miesięcy członkowie tego gremium nie zdecydowali się na podwyższenie kosztu pieniądza w Polsce. Jeśli spojrzymy na przeciętne oprocentowanie rocznych lokat oraz poziom podstawowej stopy procentowej w Polsce to można zauważyć, że wartości te zwykły chodzić ze sobą w parze.

fot. mat. prasowe

Przeciętne oprocentowanie lokat na tle stopy referencyjnej NBP

Jeśli spojrzymy na przeciętne oprocentowanie rocznych lokat oraz poziom podstawowej stopy procentowej w Polsce to można zauważyć, że wartości te zwykły chodzić ze sobą w parze.

Realnie na lokatach tracimy już ponad 15%

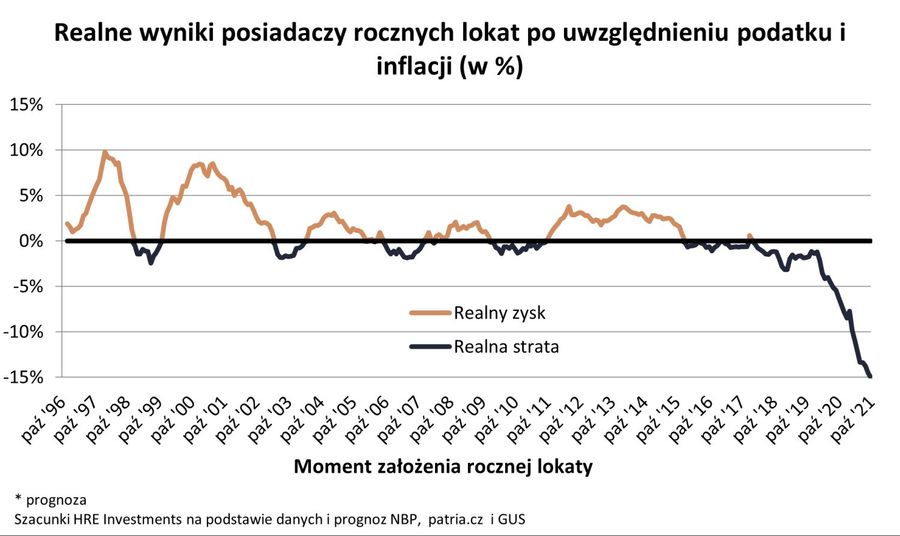

Nawet jeśli korzystamy z najlepiej oprocentowanych lokat, to i tak nasz humor psuć może inflacja. Chodzi o to, że ceny dóbr i usług konsumpcyjnych rosną szybciej niż banki doliczają odsetki do naszych oszczędności. Przykład? Załóżmy, że październiku 2021 roku zanieśliśmy do banku 10 tys. złotych. W tamtym czasie banki oferowały nam oprocentowanie na poziomie zaledwie 0,24% (dane NBP na temat lokat o okresie zapadalności przekraczającym 6 miesięcy do roku włącznie). Po roku odbierając z banku pieniądze mogliśmy za nie kupić znacznie mniej niż w dniu zakładania depozytu. Winne jest skromne oprocentowanie depozytów, ale przede wszystkim inflacja. W październiku 2022 roku GUS poinformował bowiem, że ceny dóbr i usług kupowanych przez Polaków wzrosły w ciągu roku przeciętnie aż o 17,9%. To znaczy, że w okresie trwania takich depozytów ceny w sklepach rosły prawie 75 razy szybciej niż banki dopisywały odsetki do oszczędności. Efekt tego jest taki, że jeśli w październiku 2021 roku powierzyliśmy bankowi 10 tysięcy złotych na rok, to po wyjęciu tych pieniędzy z banku mogliśmy za nie kupić tylko tyle rzeczy, co za niecałe 8500 złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji wyniesie w tym wypadku trochę ponad 1500 złotych. Tak złego wyniku nie notowaliśmy od co najmniej końcówki 1996 roku, czyli od kiedy dostępne są odpowiednie dane.

W kolejnym roku może być wyraźnie lepiej, chociaż wciąż posiadając depozyty bankowe musimy się liczyć z tym, że realnie na nich stracimy. Jeśli bowiem dziś założymy lokatę na 10 tysięcy złotych z oprocentowaniem na poziomie 6% (mniej więcej takie jest teraz średnie oprocentowanie), to za rok odbierzemy z banku o 486 złotych więcej (600 minus 19% podatku). To wciąż za mało, aby pokonać spodziewaną wtedy inflację. Jeśli bowiem faktycznie inflacja zgodnie z przewidywaniami NBP wyniesie wtedy 8%, to realnie stracimy około 3% naszych oszczędności.

")

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Realnie na lokatach tracimy już ponad 15%.

Oskar Sękowski, Bartosz Turek

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}