Ograniczenie dostępu do kredytów hipotecznych uderza w kupujących pierwsze mieszkanie

2022-07-05 13:50

Ograniczenie dostępu do kredytów hipotecznych uderza w kupujących pierwsze mieszkanie © drubig-photo - Fotolia.com

Przeczytaj także: Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

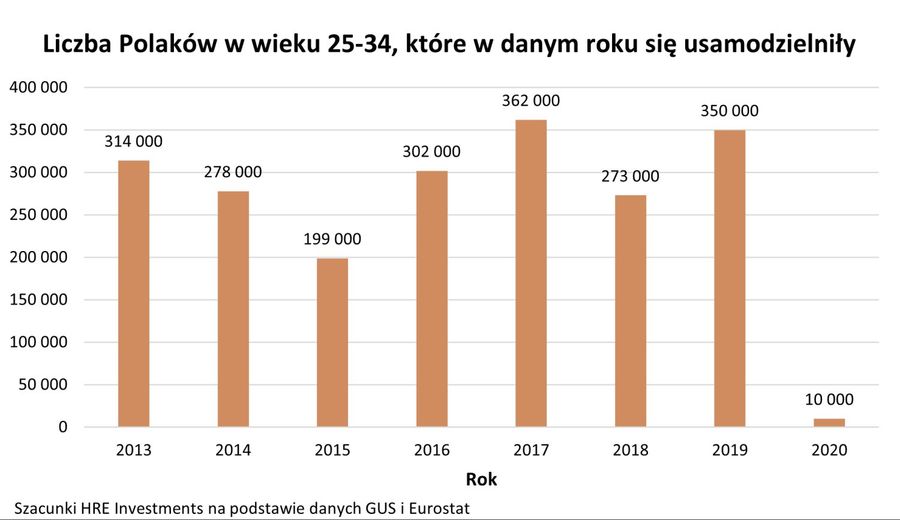

W normalnych warunkach co roku 200-300 tysięcy osób w wieku od 25 do 34 lat decyduje się w Polsce na wyprowadzkę z rodzinnego domu. Często konsekwencją jest też założenie rodziny. Niestety pandemia, której początek przypadł na 2020 rok, spowodowała, że realizacja marzeń o własnym „M” stała się dla wielu osób nieosiągalna. Szacunki HRE Investments sugerują, że w badanej grupie wiekowej osób, które wyprowadziły się z rodzinnego domu było w 2020 roku zaledwie 10 tysięcy. To o około 280 tysięcy osób mniej niż średnia z poprzedzających 5 lat (2015-19).

fot. mat. prasowe

Liczba Polaków w wieku 25-34, które w danym roku się usamodzielniły

Szacunki HRE Investments sugerują, że w badanej grupie wiekowej osób, które wyprowadziły się z rodzinnego domu było w 2020 roku zaledwie 10 tysięcy.

Kredyt bez wkładu mógł zniwelować skutki pandemii

Pomóc w nadrabianiu tych zaległości miał rządowy program kredytów bez wkładu własnego. Dzięki niemu możliwe byłoby skrócenie drogi do własnego „M” nawet o kilka lat. Tak długo trwa często bowiem odkładanie wymaganego przez banki wkładu własnego. Do wprowadzenia gwarancji kredytowych dla rodaków chcących kupić pierwsze „M” HRE Think Tank namawiał już od kwietnia 2020 roku.

Zbyt wysokie wymagania niweczą nadzieje na zakup bez wkładu własnego

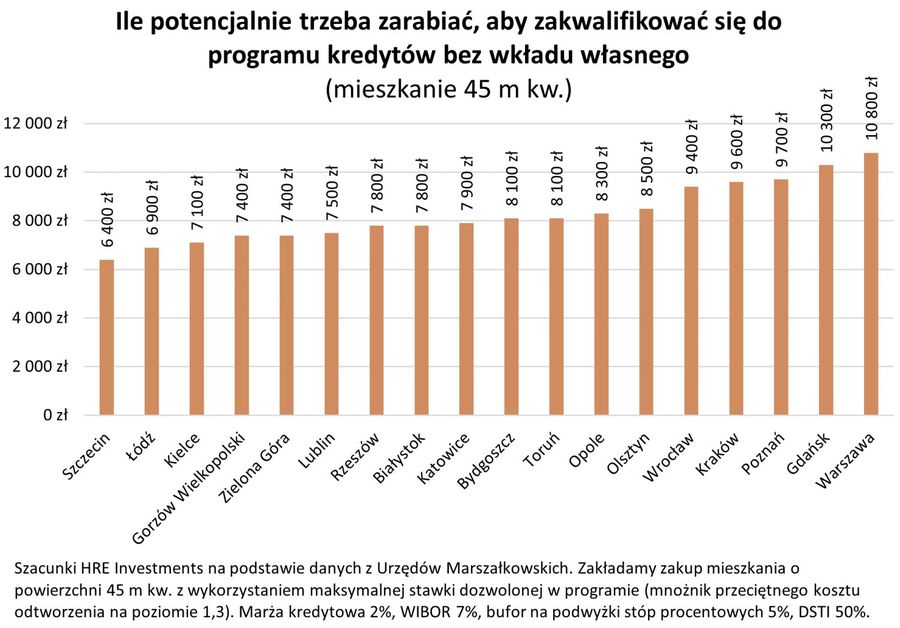

Niestety nadzieje pokładane w tym programie zniweczyły gwałtowne podwyżki stóp procentowych połączone z regulacjami utrudniającymi dostęp do kredytów. Chodzi o zalecenia UKNF w ramach, których m.in. podniesiony został bufor na podwyżki stóp procentowych z minimum na poziomie 2,5 pkt. proc. do 5 pkt. proc. To znaczy, że badając zdolność kredytową banki do aktualnej stawki WIBOR i marży dodawać muszą co najmniej wspomniane wyżej 5 pkt. proc. W praktyce w lipcu 2022 roku oznacza to badanie zdolności kredytowej przy założeniu oprocentowania kredytu mieszkaniowego na poziomie 13-15%. Efekt jest taki, że nawet chcąc zaciągnąć kredyt z rządową gwarancją na sfinansowanie zakupu 2-pokojowego mieszkania w mieście wojewódzkim należy dysponować dochodem na poziomie od ponad 6 do prawie 11 tysięcy złotych netto miesięcznie. Może być to jeden z ważnych powodów, dla którego tego rodzaju kredyty w bankowych ofertach nie pojawiły się ani w dniu startu rządowego programu, ani w przeciągu kilku kolejnych tygodni.

fot. mat. prasowe

Ile potencjalnie trzeba zarabiać, aby zakwalifikować się do programu kredytów bez wkładu własnego

Chcąc zaciągnąć kredyt z rządową gwarancją na sfinansowanie zakupu 2-pokojowego mieszkania w mieście wojewódzkim należy dysponować dochodem na poziomie od ponad 6 do prawie 11 tysięcy złotych netto miesięcznie.

Młodzi skazani na drogi najem

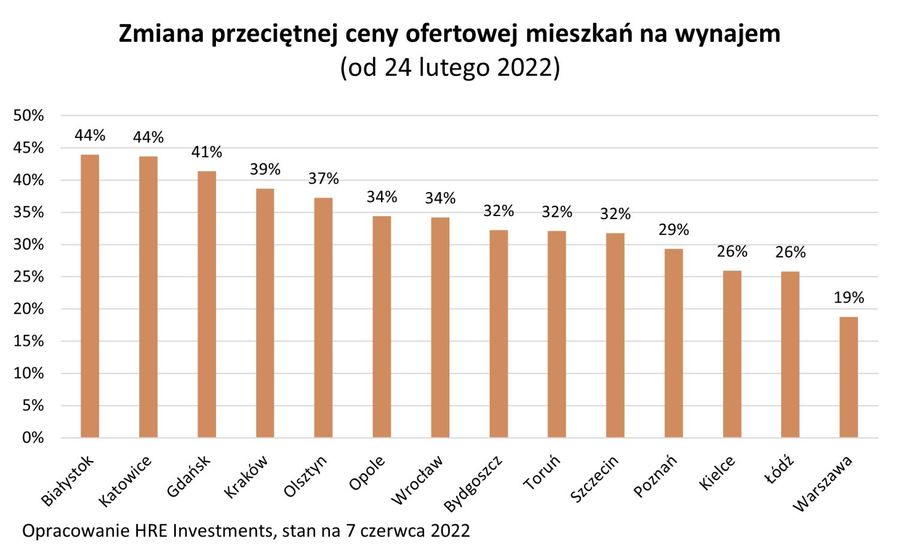

Dla potencjalnych beneficjentów programu kredytów bez wkładu własnego dziś alternatywą jest albo pozostanie w dotychczasowym lokum (np. z rodzicami), albo najem mieszkania. Tym samym zasilają oni popyt na rynku, który po masowym napływie migrantów i tak jest bardzo mocno wykupiony. Potwierdzeniem wyraźnej przewagi popytu na najem nad podażą wolnych lokali są stawki za wynajem wyraźnie wyższe niż te sprzed 24 lutego 2022 roku. To podnosi atrakcyjność inwestowania w mieszkania na wynajem z punktu widzenia inwestorów (indywidualnych oraz instytucjonalnych).

fot. mat. prasowe

Zmiana przeciętnej ceny ofertowej mieszkań na wynajem

Stawki za wynajem są wyraźnie wyższe niż te sprzed 24 lutego 2022 roku.

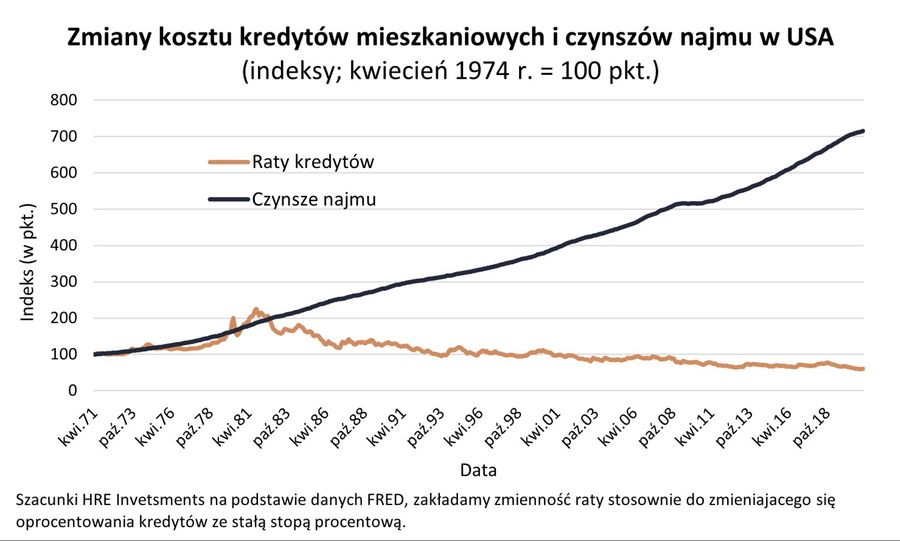

I choć dziś rata kredytu zaciągniętego na zakup mieszkania mogłaby być wyższa niż czynsz najmu podobnego lokum, to przykład amerykański pokazuje, że w dłuższym terminie czynsze najmu rosną mocniej niż raty kredytów w konsekwencji podwyżek stóp procentowych. Ponadto historia uczy nas, że najem - w odróżnieniu od zakupu - nie chronił naszego majątku przed inflacją. A gdyby i tego było mało, to wydając co miesiąc pieniądze na najem nie budujemy naszego majątku tak jak stopniowo spłacając kredyt zaciągnięty na zakup mieszkania.

fot. mat. prasowe

Zmiany kosztu kredytów mieszkaniowych i czynszów najmu w USA

Przykład amerykański pokazuje, że w dłuższym terminie czynsze najmu rosną mocniej niż raty kredytów w konsekwencji podwyżek stóp procentowych.

Setki tysięcy rodaków muszą odłożyć plany na później

Cała sytuacja na rynku kredytowym (podwyżki stóp procentowych i zalecenia UKNF) bardzo mocno uderza w osoby, które chciałyby posiłkować się hipoteką, aby kupić pierwsze mieszkanie. Znowu więc możemy spodziewać się, że co najmniej dziesiątki, jeśli nie setki tysięcy Polaków w związku z tym nie zrealizują w 2022 roku swoich marzeń o własnym mieszkaniu.

Jest to jeden z aspektów wzmocnienia fazy cyklu koniunkturalnego, które wynikają z wydanych przez UKNF zaleceń. Wyższy bufor na podwyżki stóp procentowych powoduje bowiem, że więcej osób nie jest w stanie realizować swoich potrzeb mieszkaniowych, co i tak było już konsekwencją trwających podwyżek stóp procentowych.

fot. mat. prasowe

Indeks popytu na kredyty mieszkaniowe

Popyt na mieszkania mocno spadł.

Marzenia o własnym „M” w związku z tym jednak nie znikają. Ci, którzy nieruchomości nie mogą dziś kupić, będą czekali na bardziej sprzyjające okoliczności. Grono tych potencjalnych kupujących rośnie z każdym tygodniem, miesiącem czy kwartałem. Jest to o tyle niepokojące, że im dekoniunktura trwać będzie dłużej, tym większy popyt wyleje się na rynek, gdy otoczenie się poprawi.

Doskonale widać to było w latach 2020-21, gdy po trwającym kilka miesięcy zakręceniu kurków z kredytami, banki w 2021 roku znowu ułatwiły dostęp do hipotek. Efektem tego był rekordowy popyt na kredyty w pierwszym półroczu 2021 roku.

Trzeba mieć ponadto świadomość, że jeśli dekoniunktura będzie trwała zbyt długo, to brak możliwości realizacji mieszkaniowych aspiracji jest bez wątpienia czynnikiem, który dla wielu osób może być powodem do rozważenia emigracji.

Za 2 lata powstawać będzie mniej mieszkań

Drugim aspektem, który w konsekwencji zaleceń wydanych przez UKNF, może doprowadzić do bardziej dynamicznych zmian na rynku mieszkaniowym jest to jak na obniżenie się popytu na mieszkania reagują deweloperzy. Ci, widząc wyraźne osłabienie popytu, a w związku z tym sami mając problemy z uzyskaniem kredytu na budowę nowych lokali (banki wymagają przedsprzedaży), ograniczają liczbę nowych inwestycji.

W bieżącym roku zjawisko to się nasila. W maju deweloperzy zaczęli budowę o ¼ mniejszej liczby mieszkań niż w analogicznym okresie rok wcześniej. Wynik był zaskakująco niski. Spodziewać należało się raczej dobrych danych. Deweloperom powinno bowiem zależeć na rozpoczynaniu możliwie dużej liczby budów przed lipcem 2022 roku, a więc przed ostatecznym dniem wejścia w życie nowelizacji tzw. ustawy deweloperskiej. Ta regulacja dająca pełną ochronę nabywcom nowych mieszkań, nałożyła na deweloperów dodatkowe obowiązki i koszty. Można było ich uniknąć sprzedając co najmniej jedno mieszkanie w nowej inwestycji przed nastaniem drugiego półrocza 2022 roku.

W tym kontekście z dużym prawdopodobieństwem można oczekiwać, że wspomniany ubytek liczby rozpoczynanych inwestycji będzie się powiększał w drugiej połowie roku. Jest to o tyle niekorzystny scenariusz, że jeśli dziś wiele osób straciło możliwość zakupu mieszkania, to ich niezaspokojone potrzeby się kumulują. Za kilka miesięcy czy kwartałów, gdy koniunktura prawdopodobnie się poprawi, bo np. stopy procentowe zaczną spadać, to oznaczać to będzie gwałtowny wzrost popytu na mieszkania przy bardzo ograniczonej podaży mieszkań gotowych lub bliskich ukończenia. Łatwo wydedukować, że takie warunki sprzyjać będą wyższym cenom. Istnieje więc bardzo duże ryzyko, że działania podjęte przez UKNF przyczynią się dziś do znacznie ostrzejszego hamowania rynku, a w perspektywie kwartałów do znacznie silniejszego jego ożywienia.

Przyspieszamy w realizacji „scenariusza berlińskiego”

Gdyby i tego było mało, to w kontekście aktualnej sytuacji na rynku mieszkaniowym nie możemy zapomnieć o szczególnie aktywnych w 2021 roku funduszach inwestycyjnych. Te są dziś w coraz lepszych warunkach, aby przystąpić na rodzimym rynku do wzmożonych zakupów. Szczególnie zagraniczne podmioty stymulowane są do zawierania transakcji bardzo niskim kosztem kapitału. Do tego w ostatnich tygodniach skłonność do podpisywania pakietowych umów była tonowana niepewnością, ale ta przemija tak samo jak przemijają najbardziej spektakularne wzrosty cen materiałów budowlanych.

W efekcie deweloperzy w otoczeniu ograniczonego popytu na mieszkania będą mieli większą skłonność do produkowania mieszkań na wynajem. Doświadczenia wielu zachodnich rynków pokazują, że pozostawienie tego rynku bez żadnych regulacji może prowadzić do nienaturalnego wzrostu cen mieszkań, ograniczenia produkcji nowych lokali, pogłębiania się braków mieszkaniowych i w konsekwencji też – podwyżek czynszów najmu. Szerzej temat ten oraz sposoby na rozwiązanie wynikających z niego problemów opisywaliśmy w ramach raportu „Wpływ inwestycji instytucjonalnych na rynek mieszkaniowy”.

Bufor do zmiany

Szereg niekorzystnych zjawisk społecznych i ekonomicznych uzasadnia ułatwienie dostępu do kredytów dla osób kupujących pierwsze relatywnie tanie mieszkanie. W szybki sposób jest to do osiągnięcia poprzez złagodzenie zaleceń wydanych w marcu 2022 roku przez UKNF. Nawet w przypadku kredytów o zmiennym oprocentowaniu będzie to w pełni uzasadnione, gdy RPP ogłosi kres podwyżek stóp w ramach aktualnie prowadzonego cyklu podwyżek. Tymczasem w oczekiwaniu na ten komunikat w pełni uzasadnione jest wyraźne ograniczenie lub nawet zniesienie bufora na podwyżki stóp procentowych w przypadku osób zaciągających kredyt ze stałym oprocentowaniem. Jest to tym bardziej uzasadnione im okres takiego stałego oprocentowania jest dłuższy.

Bartosz Turek, główny analityk

4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%"

4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%"

oprac. : eGospodarka.pl

Przeczytaj także

-

Zakup pierwszego mieszkania będzie łatwiejszy?

-

Bezpieczny kredyt 3 razy tańszy niż najem

-

Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

-

Będzie program tanich kredytów mieszkaniowych dla młodych?

-

Wynajem mieszkania zamiast kupna?

-

5 powodów dla których Bezpieczny Kredyt 2% jest popularny

-

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

-

Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

-

3 znaki zapytania dotyczące dotyczące Bezpiecznego Kredytu 2%

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}