Oszczędzanie pieniędzy na zakup mieszkania - jak długo?

2022-05-24 12:13

Ile trzeba oszczędzać, by za gotówkę kupić mieszkanie? © kaprikfoto - Fotolia.com

Aż 85 lat trzeba by było odkładać po 10 proc. średniej pensji miesięcznie, by kupić nowe 50 - metrowe mieszkanie w Warszawie, w aktualnie przeciętnej cenie. W innych, zbadanych przez ekspertów portalu GetHome.pl miastach jest podobnie. Oszczędzanie z pensji na zakup nieruchomości za gotówkę to zadanie po prostu niewykonalne, chyba że jesteśmy w stanie odkładać co miesiąc przynajmniej 40 - 50 proc. zarobków. Wtedy czas potrzebny na uzbieranie pożądanej kwoty zmniejsza się do "tylko" kilkunastu lat...

Przeczytaj także: Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

Można powiedzieć, że założenie, które przyjęliśmy w naszym wyliczeniu, jest dość ostrożne, jednak wynika ono z faktów. W rzeczywistości największy odsetek oszczędzających regularnie Polaków odkłada co miesiąc mniej niż 10 proc. pensji. Tak wynika z ostatniego raportu Intrum “European Consumer Payment Report 2021”.Według tego badania 81 proc. mężczyzn i 71 proc. kobiet oszczędza co miesiąc. Największy odsetek pytanych (49 proc. kobiet i 44 proc. mężczyzn) odkłada mniej niż 10 proc. swoich zarobków. Tylko 22 proc. mężczyzn i 13 proc. kobiet odkłada 10-20 proc. swoich pensji. Powyżej 20 proc. regularnie oszczędza natomiast zaledwie 14 proc. mężczyzn i 9 proc. kobiet.

Tak więc nasz modelowy oszczędzający, który co miesiąc odkładałby 10 proc. zarobków, i tak byłby „ambitny” w porównaniu do rzeczywistych zachowań Polaków w tym zakresie.

Przyjęliśmy, że oszczędzający na mieszkanie zarabia równowartość średniej pensji w sektorze przedsiębiorstw z marca 2022. Zbadaliśmy, ile lat zajęłoby oszczędzanie na mieszkanie w przypadku zakupu 50 - metrowej nieruchomości w przeciętnej cenie, w 5 miastach wojewódzkich: Warszawie, Krakowie, Wrocławiu, Katowicach i Białymstoku.

Zarobki i ceny

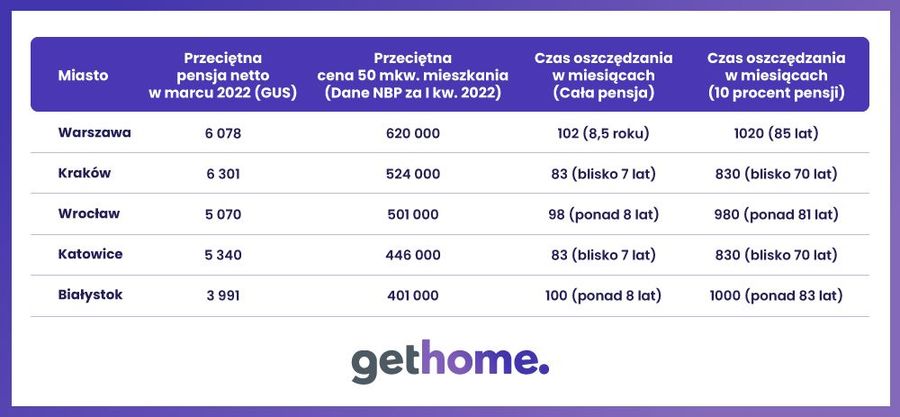

Dane dotyczące średnich pensji w wymienionych ośrodkach mogą zaskakiwać. Okazuje się, że – wbrew obiegowemu przekonaniu – ośrodkiem, w którym zarabia się najlepiej, nie jest Warszawa. Wyprzedził ją Kraków. Zgodnie z danymi GUS za marzec 2022, przeciętna pensja w sektorze przedsiębiorstw w Warszawie wynosiła 8494 zł brutto, czyli 6078 netto (przy umowie o pracę). W Krakowie natomiast w tym samym okresie średni zarobek wynosił 8875 zł brutto, a więc 6301 zł netto. W Katowicach zarabiało się 7448 zł, czyli 5340 zł na rękę, we Wrocławiu 7064 zł, a więc 5070 zł netto. W zamykającym stawkę Białymstoku było to 5518 zł brutto, czyli 3991 zł netto.

Niekoniecznie jednak jest tak, że mieszkańcy ośrodków, gdzie zarabia się mniej, są z góry na straconej pozycji, bowiem liczą się także ceny mieszkań. Korelacja zarobków do cen mówi o sile nabywczej na rynku nieruchomości. W naszym wyliczeniu wzięliśmy pod uwagę średnie stawki z I kw. 2022 z rynku pierwotnego, które podaje NBP.

Najdroższym miastem, jeśli chodzi o ceny mieszkań jest Warszawa. W stolicy 1 mkw. nowego mieszkania w I kw. 2022 kosztował 12412 zł. By kupić 50 mkw., trzeba było wydać 620 tys. zł. W Krakowie 1 mkw. z rynku pierwotnego to wydatek średnio 10494 zł. Na 50 mkw. trzeba wydać 524 tys. zł. We Wrocławiu 1 mkw. nowego mieszkania kosztuje 10029 zł, a 50 mkw. to koszt 501 tys. W Katowicach mieszkania są wyraźnie tańsze. Za 1 mkw. z rynku pierwotnego płaci się średnio 8928 zł, a 50 mkw. kosztuje 446 tys. zł. Najtańsze mieszkania wśród miast, które uwzględniliśmy, są w Białymstoku. Tu 1 mkw. to wydatek 8036 zł. 50 mkw. Kosztuje 401 tys. zł.

Oszczędzanie wszystkiego

Zanim odpowiemy na pytanie, ile lat trzeba by było oszczędzać 10 proc. z pensji, by uciułać na mieszkanie, pokuśmy się o bardziej radykalne wyliczenie. Sprawdźmy, ile lat nam zajmie odkładanie, przy założeniu, że na cel mieszkaniowy poświęcamy co miesiąc całą pensję. Krótko mówiąc – zarobki „idą” w całości na mieszkanie.

Przy takim założeniu, kupujący w Warszawie musiałby odkładać całą pensję regularnie przez 102 miesiące, czyli 8 i pół roku. Kupującemu w Krakowie zajęłoby to 83 miesiące, czyli niecałe 7 lat. We Wrocławiu trzeba by było oszczędzać całą pensję przez 98 miesięcy, a więc ponad 8 lat. W Katowicach należałoby odkładać przez 83 miesiące, czyli – tak jak w Krakowie – niecałe 7 lat. Z kolei jeśli chodzi o Białystok – tu potrzeba byłoby aż 100 miesięcy (a więc ponad 8 lat) - nieco tylko mniej niż w Warszawie.

Okazuje się więc, że w najgorszej sytuacji są kupujący w miastach, gdzie zarabia się bardzo dobrze i najmniej. Z kolei w najlepszym położeniu znajdują się mieszkańcy Krakowa i Katowic. Tu relacja cen mieszkań do zarobków okazuje się najkorzystniejsza. Generalnie jednak różnice nie są duże. By myśleć o kupnie za gotówkę mieszkania, trzeba odkładać całą pensję co miesiąc przez około 7 – 8 lat.

10 procent pensji

Nietrudno skonstatować, że w takim układzie, odkładanie po 10 proc. pensji, by uciułać na mieszkanie, jest zadaniem niewykonalnym. W Warszawie odkładając co miesiąc 607 zł, czyli właśnie 10 proc. ze średnich zarobków w sektorze przedsiębiorstw, musielibyśmy to robić przez aż 1021 miesięcy, czyli 85 lat.

W Krakowie zajęłoby nam to blisko 70 lat, tyle samo w Katowicach. We Wrocławiu trzeba by było oszczędzać przez 980 miesięcy, a więc ponad 81 lat, a w Białymstoku byłoby to 1000 miesięcy, o rok i 8 miesięcy więcej niż we Wrocławiu. Wnioski są smutne, zwłaszcza jeśli zdamy sobie sprawę, że nawet odkładanie sporej kwoty w postaci 20 proc. pensji, wiązałoby się z koniecznością oszczędzania na mieszkanie przez 35 – 40 lat. Okazuje się, że jeśli zarabiamy przeciętnie i nie mamy innych źródeł dochodu, ani szansy, by odkładać regularnie większe kwoty, nie mamy też realnej szansy na kupno mieszkania bez „pomocy” kredytu.

fot. mat. prasowe

Ile trzeba oszczędzać, by za gotówkę kupić mieszkanie?

W Warszawie odkładając co miesiąc 607 zł, czyli właśnie 10 proc. ze średnich zarobków w sektorze przedsiębiorstw, musielibyśmy to robić przez aż 1021 miesięcy, czyli 85 lat.

Oszczędzanie na wkład własny

W tym kontekście sensowniejsze będzie sprawdzenie, ile czasu zajęłoby odkładanie po 10 proc. pensji miesięcznie na konieczny wkład własny kredytu. Mowa o 10 proc. wartości nieruchomości (z dodatkowym ubezpieczeniem) lub 20 proc. (bez dodatkowych kosztów).

W Warszawie, by uzbierać konieczne 62 tys. zł na 10 proc. wkład, należałby 10 proc. pensji odkładać przez 102 miesiące, a więc 8,5 roku. Na 20 proc. wkład oszczędzalibyśmy aż 17 lat. W Krakowie potrzebowalibyśmy blisko 7 lat, by uzbierać na minimalny wkład własny, tyle samo w Katowicach, we Wrocławiu byłoby to 8 lat, podobnie w Białymstoku. Jeśli chcielibyśmy odkładać po 10 proc. pensji na 20 proc. wkład własny, potrzebny czas wydłuża się o 100 proc.

Tak więc, przy aktualnych cenach mieszkań i przeciętnych zarobkach, również oszczędzanie z pensji po to, by móc zaciągnąć kredyt, okazuje się zadaniem długodystansowym...

Marcin Moneta, ekspert portalu

Przeczytaj także:

Kogo w Polsce stać na zakup mieszkania?

Kogo w Polsce stać na zakup mieszkania?

Kogo w Polsce stać na zakup mieszkania?

Kogo w Polsce stać na zakup mieszkania?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}