Mieszkanie dla rodziny

2006-09-07 11:36

© fot. mat. prasowe

Kredyt hipoteczny to aktualnie najlepszy sposób na zaspokojenie potrzeb mieszkaniowych. Jest on obecnie na tyle dostępny, że rodzina z dwójką dzieci posiadająca regularne dochody może pozwolić sobie na zakup mieszkania w nowo powstającym bloku, a nawet domku jednorodzinnego.

Przeczytaj także: Ranking kredytów refinansowych IV 2006

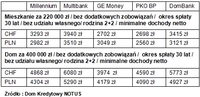

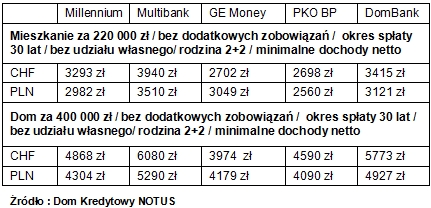

Jakie dochody musi mieć rodzina z dwójką dzieci, żeby kupić sobie mieszkanie lub dom?- Banki mają różne wymagania, ponieważ nie obowiązuje jeszcze jednolity system weryfikacji zdolności kredytowej. - mówi Robert Pepłoński z Domu Kredytowego NOTUS, firmy nieodpłatnie doradzającej przy zaciąganiu kredytu – przyjmijmy jednak założenie, że oboje małżonkowie że są w wieku ok. 35 lat. To gwarantuje, że praktycznie w każdym banku dostaną kredyt na 30 lat. Do analizy wybrałem pięć banków najczęściej wybieranych przez naszych klientów, posiadających w ofercie zarówno CHF jak i PLN .

fot. mat. prasowe

Warto pamiętać, że posiadanie samochodu nie ma wpływu na zdolność kredytową, chyba że rodzina ponad przeciętnie go wykorzystuje. Samochód jest najczęściej uwzględniony w t.zw. minimum socjalnym. Jest kilka dodatkowych czynników, które należy uwzględnić przy badaniu zdolności kredytowej, takich jal długość zatrudnienia u danego pracodawcy czy limity kart kredytowych - choćby nawet nie były one wykorzystywane, mają dość duży wpływ na zdolność kredytową.

- Raty kredytów czy pożyczek zaciągniętych przez któregoś ze współmałżonków w każdym banku obniżają zdolność kredytową. Tak samo jest z posiadanymi limitami kredytowymi w kontach osobistych oraz na kartach kredytowych czy typu charge – tu część banków, niezależnie czy klient wykorzystuje debety czy nie, jako zobowiązanie finansowe traktuje 1,5-5% dopuszczalnego salda. Część banków sprawdza ostanie wyciągi - jeśli na koniec każdego z ostatnich 3 miesięcy saldo było na „plusie” lub całość zadłużenia karty była spłacana, traktują sytuacją tak, jakby zadłużenia nie było - mówi Robert Pepłoński z NOTUSA.

- Banki wymagają, aby przyszły kredytobiorca wykazał się historią zatrudnienia – tu różnice są od 3 do 12 miesięcy. W niektórych przypadkach bank może poprosić o historię zatrudnienia z całego ostatniego roku. Również różnie banki traktują obecne zatrudnienie – niektórym wystarczy, by pracownik miał umowę o pracę podpisaną nawet kilka dni przed złożeniem wniosku, dla innych niezbędnym minimum będą trzy miesiące. Dochody z tak zwanych składników ruchomych wynagrodzenia (prowizje, premie, nagrody czy nadgodziny) są uwzględniane pod warunkiem udowodnienia charakteru stałego. Każdy bank określa stałość według własnych wymogów – czasem jest to średnia z 3 ostatnich miesięcy, może być jednak nawet średnia z ostatnich 12 miesięcy - dodaje Pepłoński.

Przeczytaj także:

Kredyt hipoteczny w euro najtańszy na rynku

Kredyt hipoteczny w euro najtańszy na rynku

Kredyt hipoteczny w euro najtańszy na rynku

Kredyt hipoteczny w euro najtańszy na rynku

oprac. : Beata Szkodzin / eGospodarka.pl

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, oprocentowanie kredytów, kredyty walutowe, zakup mieszkania, koszt kredytu

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}