10 rekordów ważnych dla budżetu domowego

2021-05-03 00:41

Rezygnujemy z bankowych lokat na rzecz obligacji i funduszy © FikMik - Fotolia.com

Przeczytaj także: Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

Wraz z nastaniem wiosny nie tylko natura budzi się do życia. Wszystko wskazuje na to, że gospodarka po niemal całorocznym uśpieniu też zaczyna wracać na obroty i to z przytupem. To co się dzieje ma i będzie miało ogromny wpływ na sytuację finansową gospodarstw domowych. Przyjrzeliśmy się 10 ważnym zmianom.1) Rezygnujemy z bankowych lokat

Szoku doznać może ktoś, kto dawno nie korzystał z bankowych lokat. Okazuje się, że dziś powierzając 10 tysięcy złotych w ramach rocznej lokaty możemy liczyć na to, że bank wypłaci nam po tym czasie jedynie około 11 złotych odsetek. Tak złych warunków lokat jeszcze nie było. Trudno się więc dziwić, że z takich depozytów wyparowała w ciągu roku niemal co trzecia złotówka.

fot. mat. prasowe

Przeciętny zysk "na rękę" z rocznej lokaty bankowej na 10 tys. zł

Dziś powierzając 10 tysięcy złotych w ramach rocznej lokaty możemy liczyć na to, że bank wypłaci nam po tym czasie jedynie około 11 złotych odsetek.

2) Rekordowe oszczędności

Nie znaczy to jednak, że przez ostatni rok przestaliśmy oszczędzać. Wręcz przeciwnie – z szacunków HRE Investments wynika, że w ciągu ostatniego roku zgromadziliśmy co najmniej 150-200 miliardów złotych oszczędności, co mogło być nawet najlepszym wynikiem w historii.

Spójrzmy najpierw na dane NBP. Wynika z nich, że choć z lokat wycofaliśmy ponad 100 miliardów, to ponad 190 miliardów wpłaciliśmy na rachunki zwykłe i oszczędnościowe. Do tego około 64 miliardy wypłaciliśmy z banków i zachomikowaliśmy w „skarpetach”. Kilkadziesiąt miliardów zainwestowaliśmy też na rynku nieruchomości. Za trochę ponad dwa miliardy kupiliśmy złoto w formie sztabek i monet, a przecież to wszystko i tak nie zamyka katalogu możliwości inwestycyjnych.

3) Kupujemy obligacje skarbowe

Ważnym kierunkiem dla oszczędności rodaków są detaliczne obligacje skarbowe. W samym tylko pierwszym kwartale br. łupem Polaków pady obligacje detaliczne o wartości ponad 10 miliardów złotych. Wcześniejszy kwartalny rekord opiewał na 7,6 miliardów.

4) … i co bezpieczniejsze fundusze

Po wielu latach gorszej koniunktury czas żniw mają też fundusze inwestycyjne. Co prawda Polacy wybierają tym razem głównie produkty o najniższym ryzyku, ale i tak nie sposób nie zauważyć około 12 miliardów nowych środków (dane analizy.pl), które powędrowały w tym kierunku w trakcie 1 kwartału br.

5) Najwięcej sprzedanych mieszkań w historii

Najnowsze dane pokazują też, że mamy dziś do czynienia z rekordowym popytem na mieszkania. Z danych firmy JLL wynika, że w pierwszym kwartale br. deweloperzy sprzedali aż 19,5 tys. mieszkań. Jest to rekord wszechczasów, a dotyczy on tylko 7 miast – Gdańska, Gdyni, Krakowa, Łodzi, Poznania, Warszawy i Wrocławia. Wszystko wskazuje na to, że dziś największą bolączką rynku jest nie to, że brakuje kupujących, ale brakuje mieszkań na sprzedaż. Dane JLL sugerują, że dostępnych do sprzedania mieszkań na największych rynkach jest tylko tyle ile przy obecnej dynamice sprzedaży powinno sprzedać się mniej więcej w pół roku. To znacznie za mało. Można spodziewać się tego, że mieszkania będą drożały i to wyraźnie – szczególnie może ten problem dotknąć miast, w których są problemy z wydawaniem pozwoleń na budowę.

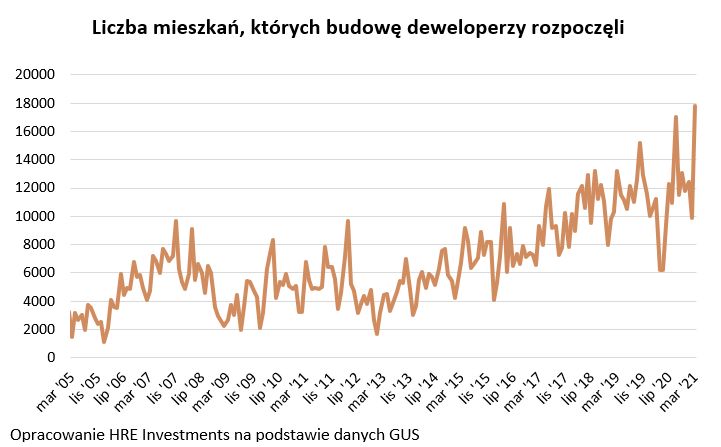

fot. mat. prasowe

Liczba mieszkań, których budowę deweloperzy rozpoczęli

Z danych firmy JLL wynika, że w pierwszym kwartale br. deweloperzy sprzedali aż 19,5 tys. mieszkań.

6) Najwięcej budujemy

Temu wszystkiemu towarzyszy bezprecedensowy boom budowlany. W samym tylko marcu deweloperzy zaczęli budować 17,8 tys. mieszkań. To najwyższy miesięczny wynik w historii. Jednak nie tyko firmy budują na potęgę. Okazuje się, że my też nie szczędzimy sił i środków, aby budować domy na własne potrzeby. W samym tylko marcu inwestorzy indywidualni zaczęli budować prawie 12 tys. nowych nieruchomości. To także najwyższy wynik w historii. Niestety nie wiemy czy w tej liczbie dominują domy wakacyjne i weekendowe dacze, czy raczej jesteśmy świadkami mody na wyprowadzki z dużych miast.

7) Najwięcej działek

Wspomniany boom na domy budowane na własne potrzeby to trend, który najpewniej szybko nie zniknie. Okazuje się bowiem, że pomimo zimy w pierwszym kwartale 2021 roku popyt na ziemię był rekordowy – wynika z danych Google przeanalizowanych przez HRE Investments. Dotyczy to przede wszystkim działek budowlanych, na których skupiają się poszukiwania i na które polowaliśmy jak jeszcze nigdy w historii. Ale to nie wszystko właściwie na wszelkie typy ziemi popyt gwałtownie wzrósł. Dotyczy to działek rolnych, leśnych, rekreacyjnych, siedliskowych czy ROD.

fot. mat. prasowe

Wzrost zainteresowania danym typem nieruchomości

Pomimo zimy w pierwszym kwartale 2021 roku popyt na ziemię był rekordowy.

8) Boom na hipoteki

Jeśli komuś nie dość było tych wszystkich rekordowych danych, to wciąż nasza lista jeszcze się nie skończyła. Nie sposób nie zwrócić uwagi na to, że wg danych BIK w marcu wniosek o kredyt na zakup nieruchomości złożyło aż 56 tys. rodaków. Takiego wyniku nie notowaliśmy jeszcze nigdy w historii. W dużej mierze wynika on z faktu, że większość banków znowu zaczęła przyjmować wnioski kredytowe od osób posiadających niski wkład własny. Po wyraźnym ograniczeniu kredytowania znowu na długi mogą liczyć osoby zatrudnione na „śmieciówkach” czy pozostające na samozatrudnieniu. W efekcie dziś o kredyt wnioskuje wiele osób, które na taki dług nie mogły liczyć przez wiele ostatnich miesięcy.

9) Najtańsze kredyty

To jednak nie wszystko. Rekordowe zainteresowanie hipotekami ma też związek z tym, że są one dziś najtańsze w historii. Przeciętny nowy kredyt mieszkaniowy oprocentowany jest na zaledwie 2,8% w skali roku. Na taki procent niewiele ponad rok temu można było założyć rachunek oszczędnościowy czy lokatę.

fot. mat. prasowe

Przeciętne oprocentowanie nowego kredytu mieszkaniowego

Przeciętny nowy kredyt mieszkaniowy oprocentowany jest na zaledwie 2,8% w skali roku.

10) Banki sięgają nam do kieszeni

Najniższe oprocentowanie w historii jest oczywiście pokłosiem najniższych w historii stóp procentowych ustalanych przez Radę Polityki Pieniężnej. Jest to jednak miecz obosieczny. Z jednej strony niskie stopy oznaczają tanie kredyty, ale też wspomniane na wstępie niemal nieoprocentowane lokaty. To jednak nie koniec konsekwencji niskich stóp procentowych. Aby ratować wyniki finansowe, którym niskie stopy szkodzą, banki w Polsce podnoszą wyraźnie opłaty za świadczone usługi. Jak wyraźnie? Okazuje się, że pod tym względem są niechlubnymi liderami europejskimi. Jak bowiem donosi Eurostat, opłaty za usługi bankowe wzrosły w Polsce w ciągu roku aż o 46%. To najwyższy wynik w gronie badanych krajów. Dla porównania średnia podwyżka w strefie Euro wyniosła w ostatnim roku niecałe 4%. Niestety podobnych rekordów jest więcej. Polska jest też wśród liderów np. pod względem tego jak szybko drożeją usługi związane z malowaniem ścian czy pod względem kosztu wywozu śmieci.

Bartosz Turek, główny analityk

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}