Najlepsze lokaty bankowe i konta oszczędnościowe IV 2021 r.

2021-04-24 00:15

W którym banku najlepsze lokaty w kwietniu? © BillionPhotos.com - Fotolia.com

Kolejne banki tną oprocentowanie lokat - wynika z danych zebranych przez HRE Investments. Najlepsze depozyty wciąż dają 2% w skali roku. Niestety to i tak za mało, aby skutecznie walczyć ze skutkami wzrostów cen w sklepach czy punktach usługowych.

Przeczytaj także: Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

W marcu 2020 roku po raz ostatni przeciętne oprocentowanie lokat było wyższe niż 1% - wynika z danych NBP. Od tego czasu coraz łatwiej było znaleźć na bankowych depozytach promile, a nie procenty.Cięć w bankach ciąg dalszy

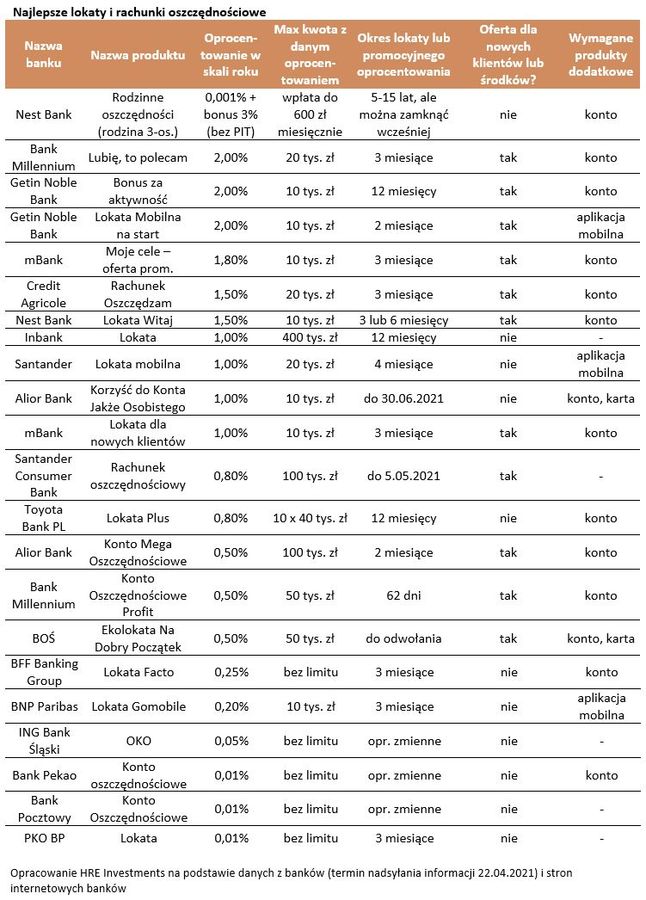

Niestety kwiecień nie przyniósł w tym względzie poprawy. Jeden z banków (ING) obciął oprocentowanie rachunku oszczędnościowego. Ostatni z banków (Pocztowy), który wypłacał premię za oszczędzanie dla beneficjentów programu 500+, także zrezygnował z tego bonusu. Pozostałe zmiany, które zanotowaliśmy w naszym rankingu najlepszych lokat i rachunków oszczędnościowych dotyczą raczej kwot możliwych do zainwestowania – BOŚ dokonał tu cięcia. Tylko Millenium zadziałał odwrotnie, ale niestety nie w przypadku flagowego depozytu, tylko w programie poleceń. Do zestawienia dodaliśmy też bank o estońskich korzeniach (Inbank), którego oferta wybija się ponad średnią rynkową.

W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Na wysoki procent dużo nie ulokujesz

Na uwypuklenie zasługują banki, które oferują najwyżej oprocentowane depozyty. Niestety ich lista nie jest zbyt długa. Ponad 2% w skali roku obiecuje nam Nest Bank, Millennium i Getin Noble Bank. Niestety, gdy wczytamy się w te oferty, to zobaczymy, że są one limitowane. Mają one skusić nowych klientów lub co najmniej skłonić obecnych klientów do wpłacenia do banku nowych środków. Promocje są przeważnie krótkie, a kwota możliwa do zainwestowania nie przekracza 10 – 20 tys. zł. I gdyby tego było mało, to nierzadko, aby założyć promocyjny depozyt, trzeba też skorzystać z innych produktów banku. W sumie promocyjne depozyty pozwalają nam zarobić zazwyczaj od 50 do 150 złotych odsetek więcej, niż gdybyśmy korzystali ze statystycznej rocznej lokaty.

Nie powinno więc dziwić, że w trakcie ostatnich 12 miesięcy z bankowych lokat wyparowała co trzecia złotówka. Za to coraz więcej pieniędzy trzymamy na rachunkach oszczędnościowych i zwykłych doceniając bezpieczeństwo i łatwy dostęp do środków zdeponowanych w bankach. Rodzime banki przez lata dowodziły, że można na nich polegać. To dlatego zaufanie do nich może być wyższe niż do instytucji np. na Cyprze czy w Grecji.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Ponad 2% w skali roku obiecuje nam Nest Bank, Millennium i Getin Noble Bank.

Lata strat na lokatach

Nie zmienia to faktu, że oprocentowanie depozytów w naszych bankach jest dalekie od satysfakcjonującego. Dane NBP sugerują, że zanosząc do banku kwotę 10 tys. złotych na rok możemy liczyć na niewiele ponad 11 złotych odsetek po opodatkowaniu. Skromnie. Poza tym już od kilku lat mierzymy się z sytuacją, w której oszczędzając przy pomocy lokat mamy taki problem, że po zakończeniu lokaty za pieniądze odebrane z banku możemy kupić mniej niż w momencie zakładania lokaty. Wszystko dlatego, że oprocentowanie w bankach jest niższe niż inflacja. Niestety nic nie wskazuje na to, aby los oszczędzających miał się szybko odwrócić. Z szacunków HRE Investments opartych o najnowsze dane i prognozy wynika, że na przeciętnej rocznej lokacie oszczędzający najprawdopodobniej tracić będą w najbliższych latach po około 2-3% kapitału – oczywiście po uwzględnieniu inflacji i opodatkowania.

")

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Z szacunków HRE Investments opartych o najnowsze dane i prognozy wynika, że na przeciętnej rocznej lokacie oszczędzający najprawdopodobniej tracić będą w najbliższych latach po około 2-3% kapitału.

Bartosz Turek, główny analityk

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

lokaty bankowe, najlepsze lokaty bankowe, oprocentowanie lokat, zysk z lokaty, oferta banków, rachunki oszczędnościowe, oszczędzanie pieniędzy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}