Oszczędności Polaków trzymane w bankach to już ponad bilion złotych

2021-03-25 00:22

Przeczytaj także: Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

W lutym br. po raz pierwszy w historii Polacy zgromadzili w bankach ponad bilion złotych (oczywiście po denominacji). Dane NBP na temat depozytów gospodarstw domowych mówią o tym, że na kontach zwykłych, oszczędnościowych i lokatach zgromadziliśmy zawrotną sumę około 1 006 102 730 000 złotych.To o prawie 95 miliardów więcej niż przed rokiem. Co ciekawe, w międzyczasie z lokat odpłynęło ponad 100 miliardów (co trzecia złotówka), ale na rachunkach zwykłych i oszczędnościowych zgromadziliśmy w ciągu roku dodatkowe 195 miliardów.

Nasze oszczędności zasilałyby całą Polskę przez 2 lata

Wspomniany na wstępie bilion jest to tak ogromna kwota, że żeby uzmysłowić sobie o jakich pieniądzach rozmawiamy niezbędny jest punkt odniesienia. I tak na przykład z szacunków Ministerstwa Finansów wynika, że w 2020 roku z budżetu państwa wydanych zostało prawie 505 miliardów złotych. Były to pieniądze, które wydano m.in. na działanie sądów, parlamentu, administrację państwową, policję, wojsko, dofinansowanie rent i emerytur, ale też wypłaty świadczeń 500+, politykę mieszkaniową, wsparcie kultury, szkolnictwo wyższe, służbę zdrowia, budowę dróg czy kolei, no i oczywiście walkę z epidemią i jej skutkami. To w sumie znaczy, że zgromadzone w bankach oszczędności Polaków są aż tak duże, że potrafiłyby sfinansować wszystkie wydatki budżetowe przez dwa lata.

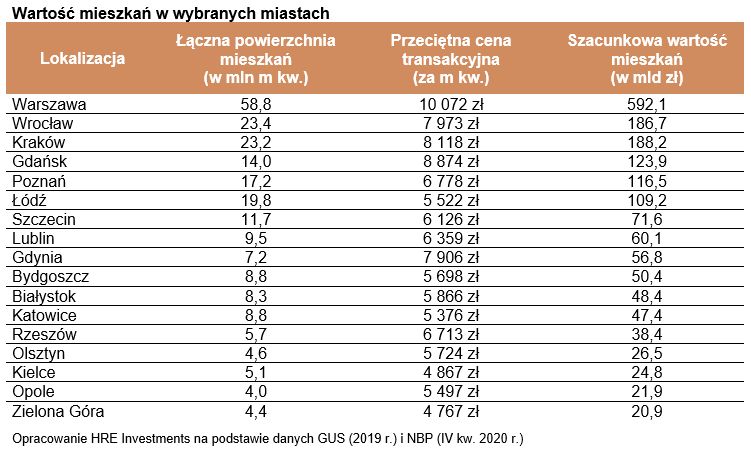

Depozyty warte tyle co mieszkania z 15 miast wojewódzkich

Ogrom naszych oszczędności ukazuje jednak dopiero przeliczenie biliona złotych na mieszkania. Okazuje się bowiem, że za pieniądze, które trzymamy w bankach (jako gospodarstwa domowe) moglibyśmy kupić wszystkie mieszkania w 15 miastach wojewódzkich. Mówimy tu o wszystkich nieruchomościach mieszkalnych, które istnieją w Zielonej Górze, Opolu, Kielcach, Olsztynie, Rzeszowie, Katowicach, Białymstoku, Bydgoszczy, Gdyni, Lublinie, Szczecinie, Łodzi, Poznaniu, Gdańsku i Krakowie.

fot. mat. prasowe

Wartość mieszkań w wybranych miastach

Za pieniądze, które trzymamy w bankach (jako gospodarstwa domowe) moglibyśmy kupić wszystkie mieszkania w 15 miastach wojewódzkich.

To jest ponad 2,5 miliona mieszkań, w których mieszka około 5,2 miliona obywateli. A tak dokładnie, to chodzi o 2,5 mln nie tylko mieszkań, ale mieszkań i domów, bo takie właśnie dane udostępnia nam GUS w swoich statystykach. W sumie więc nie wykluczone, że i tak zawyżyliśmy w naszych szacunkach wartość nieruchomości z poszczególnych miast z prostej przyczyny – metr kwadratowy domu jest przeważnie tańszy niż metr kwadratowy mieszkania w bloku. W naszych szacunkach uwzględniliśmy natomiast ceny transakcyjne mieszkań używanych z końcówki 2020 roku, których dostarczył NBP.

Doceniamy bankowe gwarancje

Pojawia się więc pytanie dlaczego Polacy trzymają tak duże kwoty w bankach, skoro lokaty czy rachunki oszczędnościowe są niemal nieoprocentowane? Dane NBP sugerują na przykład, że przeciętna nowa roczna lokata pozwala zarobić około 0,16% w skali roku i to jeszcze przed opodatkowaniem (dane za styczeń 2021 r.).

Koronnym powodem wydaje się to, że rodzime banki nie zawiodły deponentów tak jak np. w Grecji w 2015 roku czy na Cyprze w roku 2013. Dlatego większość z nas docenia bezpieczeństwo, gwarancje i łatwy dostęp do oszczędności trzymanych w bankach. To też dlatego większość obywateli jest skłonna połknąć gorzką pigułkę niemal zerowego oprocentowania oszczędności trzymanych w bankach. Co więcej, jesteśmy nawet często gotowi ponosić koszt posiadania bankowego depozytu – w sytuacji gdy opłaty i prowizje pochłaniają więcej niż instytucja nalicza odsetek od powierzonych kwot.

Siła nabywcza oszczędności topnieje z czasem

Z drugiej strony szczególnie w ostatnich miesiącach widać, że wiele osób szuka alternatywy dla swoich pieniędzy. To dlatego do funduszy inwestycyjnych napływa najwięcej pieniędzy od lat. Podobnie jest w przypadku detalicznych obligacji skarbowych, które cieszą się rekordową popularnością. Sporo osób inwestuje też w mieszkania lub po prostu kupuje złoto. Powodem takich ruchów jest jeszcze jeden problem, czyli inflacja. To ona powoduje, że niemal nieoprocentowane oszczędności trzymane w bankach tracą na wartości. To znaczy, że zakładając dziś depozyt mamy niemal gwarancję, że za rok za oszczędności nawet ze skromnymi odsetkami będziemy mogli kupić mniej niż dziś. Z szacunków HRE Investments opartych o najnowsze dane i prognozy wynika, że na przeciętnej rocznej lokacie oszczędzający traciliby w najbliższych latach po około 2-3% kapitału rocznie– oczywiście po uwzględnieniu inflacji i opodatkowania.

")

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Dane NBP sugerują, że przeciętna nowa roczna lokata pozwala zarobić około 0,16% w skali roku i to jeszcze przed opodatkowaniem (dane za styczeń 2021 r.).

Bartosz Turek, główny analityk

Banki przyciągnęły oszczędności Polaków?

Banki przyciągnęły oszczędności Polaków?

oprac. : eGospodarka.pl

Przeczytaj także

-

Czy depozyty warte 700 mld zł to realny scenariusz?

-

Oszczędności Polaków: Cypr nam nie grozi

-

Produkty oszczędnościowe warto dostosować

-

Oszczędności Polaków nie pracują

-

Zmarnowane oszczędności Polaków

-

Jak oszczędzać gdy rosną podatki i inflacja?

-

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

-

Lokaty bankowe od 2016 roku przynosiły realne straty, ale to może się zmienić

-

Lokaty bankowe kończące się we wrześniu dały 3% realnej straty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-VI-2024-o-43-wiecej-rozpoczetych-budow-260983-50x33crop.jpg "Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]") Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

{kind=link}

{kind=link}