Rekordowe wypłaty z IKE i IKZE

2021-03-16 12:01

Pandemiczny kryzys sprawił, że w 2020 r. Polacy wycofali z IKE i IKZE rekordową kwotę 507 mln zł. Należy jednak pamiętać, że nie wszystkie branże ucierpiały i w niektórych przypadkach wpływ pandemii na sytuację finansową polegał jedynie na ograniczeniu wydatków. Zamknięte centra handlowe, hotele, kina czy restauracje sprawiły, że niektórzy nagle zaczęli zdecydowanie więcej oszczędzać.

Przeczytaj także: PPK na ostatniej i najdłuższej prostej

Expander zwraca uwagę, że w ubiegłym roku do rekordowego poziomu (686 tys.) wzrosła liczba IKE i IKZE, na które dokonano wpłat. Kwota wpłat również była rekordowa (3,13 mld zł). Co ciekawe podobna suma została wpłacona do PPK (3,16 mld zł), gdzie było przecież dwa razy więcej aktywnych uczestników (1,15 mln) i gdzie kwotę powiększały dopłaty od pracodawców i od państwa. Warto też dodać, że nawet nie licząc PPK, w ubiegłym roku najwięcej Polaków w historii dobrowolnie oszczędzało na emeryturę.Gromadzenie oszczędności z myślą o emeryturze ma wiele zalet. Jedna z nich ujawniła się w czasie kryzysu związanego z pandemią. Z takich pieniędzy można skorzystać na długo przed emeryturą np. w sytuacji utraty pracy. W ubiegłym roku z takiej możliwości skorzystało ok. 57 tysięcy osób. W tym ujęciu skala wypłat była zdecydowanie mniejsza niż w czasie kryzysu finansowego z 2008 r. Wtedy na wypłaty zdecydowała się aż 110 tys., a w 2009 r. 81 tys. osób. Różnica wynika zapewne z tego, że tym razem problemy dotknęły tylko niektóre branże. Kwota wypłacona w 2020 r. była jednak rekordowa. Dla IKE i IKZE było to łącznie 507 mln zł ,a więc ponad 2-krotnie więcej niż w czasie poprzedniego kryzysu. Te pieniądze z pewnością pomogły wielu osobom przerwać trudny okres. Kosztem tego będzie niestety mniejsza dodatkowa emerytura w przyszłości.

Nowych IKE najwięcej od 2007 r.

W przypadku niektórych osób pandemia nie ograniczyła poziomu dochodów, a jedynie wymusiła zmianę stylu życia i przy okazji zmniejszenie wydatków. To pozwoliło na zwiększenie oszczędności. Część takich osób zdecydowało się otworzyć IKE lub IKZE. Szczególnie wysoką popularnością cieszyły się w ubiegłym roku IKE, których otwarto 98 tysięcy. To najlepszy wynik od 2007 r. Wyraźnie spada natomiast popularność IKZE. Nowych kont tego typu było w ubiegłym roku 56 tysięcy, co jest najgorszym wynikiem odkąd one funkcjonują.

Pomimo pandemii wpłat na IKE i IKZE było najwięcej w historii

Otwarcie konta emerytalnego, a faktyczne gromadzenie na nim oszczędności to dwie różne rzeczy. W przeszłości na zaledwie 1/3 kont dokonywano wpłat. W ubiegłym roku coś się jednak zmieniło. Liczba aktywnych kont była najwyższa w historii zarówno dla IKE jak i dla IKZE. W sumie na 686 tysiącach z nich odnotowano wpłatę. Rekordowa była również wpłacona kwota, która wyniosła 3,13 mld zł. Łączna suma zgromadzona na IKE i IKZE wzrosła natomiast do 16,5 mld zł.

fot. mat. prasowe

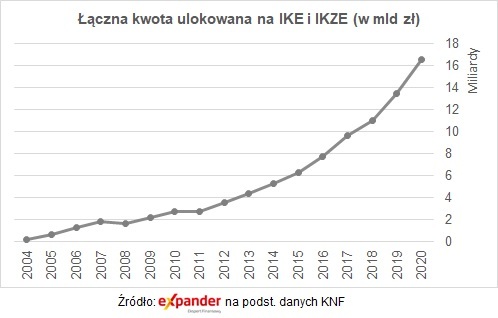

Łączna kwota ulokowana na IKE i IKZE

Łączna suma zgromadzona na IKE i IKZE wzrosła natomiast do 16,5 mld zł.

Jak wyglądają IKE i IKZE, na tle PPK

Na PPK w ubiegłym roku wpłacono 3,16 md zł, a więc podobną kwotę jak do IKE i IKZE. Warto jednak pamiętać, że liczba aktywnych uczestników PPK była mniej więcej dwa razy większa - pod koniec roku było ich 1,15 mln. Poza tym suma jaka trafiła do PPK to tylko w połowie (52%) pieniądze od uczestników. Aż 48% to dopłaty od pracodawców i od państwa. W tym kontekście kwota wpłacona do IKE i IKZE robi jeszcze większe wrażenie.

Przewagą PPK jest to, że już w początkowym etapie jego funkcjonowania aktywnie korzysta z niego mniej więcej dwa razy więcej osób niż z IKE i IKZE razem wziętych. Zbieranie pieniędzy w PPK jest też łatwiejsze dzięki dopłatom od pracodawcy i państwa. Mimo tych przewag do IKE i IKZE trafiła jednak podobna kwota co do PPK. Stało się tak ponieważ przeciętny uczestnik wpłacił tam znacznie większą sumę niż ta, która trafia na konto przeciętnego klienta PPK. Zapewne wynika to z tego, że z IKE i IKZE korzystają osoby o wyższych dochodach niż w PPK, który skusił wielu Polaków o przeciętnych dochodach.

Nigdy wcześniej tylu Polaków nie oszczędzało na emeryturę

Połączenie rekordowej aktywności na 686 tysiącach kont IKE i IKZE z 1,15 mln (1,72 mln na dzień 17 lutego 2021 r.) uczestników PPK daje nam w sumie 1,8 mln kont emerytalnych, na które w ubiegłym roku dokonano wpłat na poczet dodatkowej emerytury. Oczywiście faktyczna liczba osób oszczędzających będzie nieco mniejsza, gdyż ktoś może posiadać jednocześnie IKE, IKZE i PPK. Nie ma jednak wątpliwości, że nigdy wcześniej nie było w Polsce tak wielu osób oszczędzających na dodatkową emeryturę.

Dlaczego IKE a nie IKZE

Na koniec warto zastanowić się dlaczego liczba nowych IKE była tak wysoka, a nowych IKZE otwarto najmniej w historii. Prawdopodobnie zdecydowały o tym dwa aspekty. Po pierwsze IKE pozwala ulokować znacznie wyższą kwotę. W 2020 r. limit dla IKE wynosił 15 681 zł, a dla IKZE jedynie 6 272,40 zł. W ubiegłym roku miało to szczególne znacznie. Spadki na giełdach spowodowały znaczny wzrost aktywności inwestycyjnej Polaków, którzy chcieli to wykorzystać. Dokonując inwestycji poprzez IKE mogli odroczyć płatność lub całkowicie uniknąć podatku od zysku.

Kolejną zaletą IKE jest to, że można w dowolnym momencie wypłacić całość lub część zgromadzonej kwoty. W takim przypadku trzeba oczywiście zapłacić podatek od uzyskanego zysku. Dzięki IKE można go jednak zapłacić znacznie później niż w przypadku np. zwykłego rachunku maklerskiego. Podatek w ogóle nie jest naliczany jeśli wypłata następuje po ukończeniu 60 roku życia.

W IKZE wypłata jest dużo bardziej kłopotliwa. Nie można dokonać przedterminowej wypłaty częściowej. Poza tym nie tylko zysk, ale cała wypłacana kwota jest pomniejszana o podatek. Ponadto dłużej (do 65 roku życia) trzeba czekać, aby dokonać wypłaty standardowej. Jednak nawet w takim przypadku naliczony zostanie 10% podatek od całej kwoty.

Choć w powyższym kontekście IKZE może wyglądać bardzo słabo, to warto przypomnieć, że pozwala na coroczne uzyskiwanie zwrotu podatku. W 2021 r. możliwa do uzyskania kwota wyniesie od 1072 zł do 3029 zł przy założeniu wpłaty maksymalnej wpłaty, czyli 6 310,80 zł. IKE nie daje takich dodatkowych pieniędzy. Mamy tam tylko to co wpłacimy plus uzyskane z inwestycji zyski. W rzeczywistości korzyści podatkowe są więc dla IKE i IKZE podobne. IKE zwycięża jednak możliwością wpłaty większej kwoty, większą elastycznością wypłat i niższym wiekiem standardowej wypłaty.

Przeczytaj także:

Tylko 31% młodych Polaków oszczędza na emeryturę

Tylko 31% młodych Polaków oszczędza na emeryturę

Tylko 31% młodych Polaków oszczędza na emeryturę

Tylko 31% młodych Polaków oszczędza na emeryturę

oprac. : Jarosław Sadowski / eGospodarka.pl

Przeczytaj także

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

5 najciekawszych sposobów oszczędzania na emeryturę

-

Światowy Dzień Oszczędzania. Zadbaj o swoją emeryturę

-

Duży odpływ pieniędzy z IKE i IKZE. Emerytury będą niższe?

-

2/3 IKE i IKZE bez wpłat

-

IKE i IKZE wciąż rosną

-

Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

-

IKE i IKZE a zwolnienie z podatków

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-VI-2024-o-43-wiecej-rozpoczetych-budow-260983-50x33crop.jpg "Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]") Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

{kind=link}