Lokaty bankowe: 6 lat oszczędzania i 800 złotych straty

2020-09-17 13:45

Zbyt niskie oprocentowanie lokat to problem, z którym Polacy borykają się już od 2016 roku. Teraz problem ten się nasilił, a co gorsza nic nie wskazuje na to, aby w najbliższym czasie bankowe depozyty znowu zaczęły chronić oszczędności przed destrukcyjnym działaniem inflacji.

Przeczytaj także: Roczna lokata bankowa na 10 tysięcy daje już tylko 16 złotych odsetek

Zakładając dziś przeciętną roczną lokatę mamy niemal pewność, że odbierając pieniądze z banku w 2021 roku będziemy mogli za nasze oszczędności kupić mniej niż dziś – wynika z najnowszych danych i prognoz NBP.Spójrzmy na szczegóły. Ktoś kto dziś założy lokatę roczną na 10 tys. złotych może liczyć przeciętnie na około 0,2% odsetek, czyli w złotówkach to będzie 16,2 zł po opodatkowaniu. Problem w tym, że według prognozy NBP w 3 kwartale 2021 roku GUS poinformuje o inflacji na poziomie 1,6%. To znaczy, że posiadacz naszej lokaty za rok będzie miał co prawda w kieszeni 10016,2 zł, ale będzie mógł za nie kupić mniej niż dziś.

Siła nabywcza rzeczonych 10 016,2 złotych we wrześniu 2021 roku będzie bowiem taka jak 9858,46 zł dziś. W sklepie za 10 tysięcy możemy więc kupić obecnie więcej niż za rok za pieniądze z przeciętnej rocznej lokaty opiewającej na 10 tysięcy złotych.

6 lat strat na lokatach bankowych

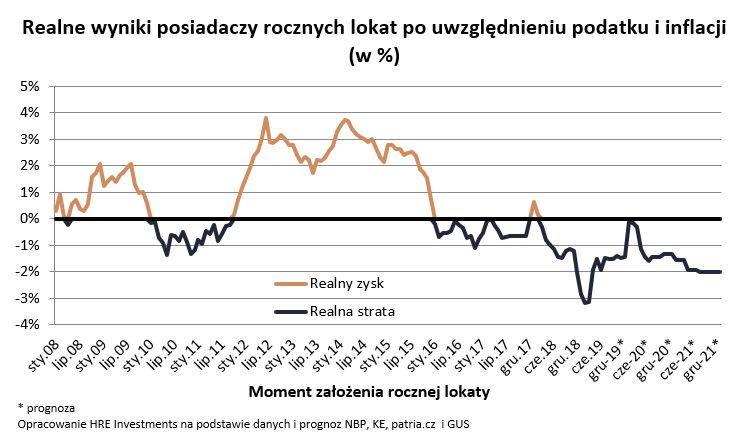

Niestety z podobnymi problemami, choć w mniejszej skali, Polacy musieli się już mierzyć od 2016 roku. Wtedy to już zakładane lokaty – jak się później okazało – były zbyt nisko oprocentowane, aby dać odpór inflacji. Przez chwilę tylko przeciętna roczna lokata pozwoliła zarobić po potrąceniu podatku i uwzględnieniu inflacji. Było tak w przypadku depozytów zakładanych na samym początku 2018 roku. Tę niecodzienną sytuację zawdzięczamy jednak nie temu, że banki zaczęły oferować wyższe oprocentowanie lokat, ale temu, że dokładnie rok później – na początku 2019 roku – przez chwilę mieliśmy niską inflację ze względu na rządową interwencję na rynku energii.

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Lokaty bankowe nie zarabiają już od dłuższego czasu.

Później było już gorzej. Przez chwilę lokaty bankowe dawały nawet ponad 3% realnych strat. Było tak w przypadku depozytów zakładanych na początku 2019 roku, a powodem znowu była inflacja, która panowała przez kolejne 12 miesięcy. Przypomnijmy, że jeszcze na początku 2020 roku GUS informował o wzrostach cen dóbr i usług konsumpcyjnych o ponad 4% w skali roku.

Niestety z dostępnych dziś prognoz i notowań kontraktów terminowych nie płyną pokrzepiające wieści. Realne straty będą towarzyszyły oszczędzającym zakładającym lokaty jeszcze w przyszłym roku – a najpewniej jeszcze dłużej – szczególnie jeśli w wyniku liberalnej polityki monetarnej i wysokich wydatków rządowych przyspieszy inflacja. Z szacunków HRE Investments wynika bowiem, że lokaty zakładane w 2021 roku po potrąceniu podatku od zysków kapitałowych i skorygowaniu o spodziewaną inflacje dadzą średnio 1,9% strat. I tak jest to bardziej optymistyczna prognoza, bo jeszcze niedawno Komisja Europejska straszyła prognozami ponad 4-proc. inflacji. Oszczędzający powinni więc trzymać kciuki za to, że to NBP lepiej radzi sobie z prognozowaniem inflacji „nad Wisłą”.

Przydatne linki:

Lokaty bankowe - kalkulator zysków

800 złotych strat przez 6 lat

Pokusiliśmy się o jeszcze jedno wyliczenie. Bank centralny ustalił bowiem, że w 2016 roku przeciętne gospodarstwo domowe miało lokatę w kwocie 12 tysięcy złotych (mediana). Wejdźmy więc w buty takiej rodziny i zobaczmy co stało się i co jeszcze stanie się z ich pieniędzmi w dającej się przewidzieć przyszłości.

Gdyby założyć, że taka rodzina we wspomnianym 2016 roku postanowiła założyć roczną lokatę i potem przez kolejnych 6 lat ta lokata będzie odnawiana – tak, że pieniądze w sumie wycofane zostaną w 2022 roku, to w sumie na konto rodziny wpłynie kwota 12 tysięcy i odsetki. Przez 6 lat powinno to być około 740 złotych – sugerują dane banku centralnego i prognozy HRE Investments. Skromnie jak na 6 lat oszczędzania.

Prawdziwy problem pojawi się jednak jeśli spojrzymy na to jak w międzyczasie rosną ceny w sklepach, na stacjach benzynowych czy punktach usługowych. Gdyby bowiem skorygować o inflację wyniki inwestycyjne naszej modelowej rodziny, to okazałoby się, że w ujęciu realnym trzymanie pieniędzy w banku na przeciętnej rocznej lokacie przez łącznie aż 6 lat spowodowałoby stratę i to niemałą (6,7%). W efekcie bowiem po 6 latach oszczędzania za kwotę 12740 złotych będziemy mogli kupić tyle rzeczy i usług, co w 2016 roku za 11200 złotych.

To znaczy, że pomimo doliczania odsetek do kapitału siła nabywcza oszczędności modelowej rodziny w badanym okresie spadła i spadać jeszcze będzie – oby tylko do 2022 roku. Wtedy kończyć się będą roczne lokaty zakładane w 2021 roku, ale też kończy się horyzont projekcji inflacyjnych tworzonych przez bank centralny.

Bartosz Turek, główny analityk

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

lokaty bankowe, oprocentowanie lokat, zysk z lokaty, oferta banków, oszczędzanie pieniędzy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}