Inflacja połknęła zyski z lokat

2017-10-04 13:22

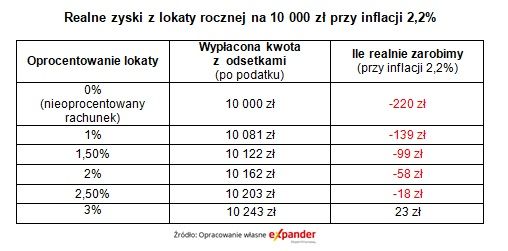

Najnowsze dane GUS pokazują, że inflacja wzrosła do 2,2%. Przy takim poziomie zdecydowana większość lokat bankowych przynosi straty w ujęciu realnym. Z wyliczeń Expandera wynika, że aby zarabiać, ich oprocentowanie musi wynieść przynajmniej 2,72%. Tymczasem banki oferują średnio 1,47%. Nie powinno więc dziwić, że Polacy wypłacili z banków już 9% (26 mld zł) swoich oszczędności, a firmy aż 17% (16 mld zł).

Przeczytaj także: Niskie oprocentowanie lokat to powód do radości

Ze wstępnych danych GUS wynika, że wyraźnie przyspieszył wzrost cen w Polsce - we wrześniu były one 2,2% wyższe niż przed rokiem. To nie tylko oznacza, że musimy wydawać więcej na życie. Dodatkową konsekwencją jest również to, że pieniądze, które nie pracują, szybciej tracą na wartości. Przy wyższej inflacji rosną również wymagania w stosunku do lokat bankowych. Dziś ich oprocentowanie musi wynieść teraz przynajmniej 2,72%, żeby zapewnić nam choćby utrzymanie realnej wartości posiadanych oszczędności.Zyski z lokat? Na przeciętnej lokacie raczej stracimy

Wzrost cen sprawia, że co prawda po zakończeniu lokaty otrzymujemy więcej pieniędzy niż na nią wpłaciliśmy, ale i tak możemy za te środki kupić mniej niż na początku. Dla przykładu, deponując 10 000 na lokacie rocznej z oprocentowaniem 1,5%, po roku otrzymamy 10 122 zł (odliczając podatek). Jednak ze względu na wzrost cen, za towary, które wcześniej kosztowały 10 000 zł, trzeba będzie zapłacić 10 220 zł. W rezultacie, tak naprawdę zakładając taką lokatę tracimy w ujęciu realnym prawie 100 zł.

Nie powinno więc dziwić, że Polacy nie czekają na zyski z lokat i wypłacają z nich pieniądze. W sierpniu wycofali kolejny już miliard złotych, a od lutego 2016 r. - 26,6 mld zł. Firmy wypłaciły natomiast 16,2 mld zł . W ich przypadku relatywne wypłaty były jednak nawet większe w porównaniu do gospodarstw domowych, gdyż 16,2 mld zł oznacza spadek aż o 17%. Warto jednak dodać, że nie ma w tym nic złego, jeśli ktoś wypłaca pieniądze z lokaty i inwestuje je efektywniej. Niestety w wielu przypadkach zniechęcenie do lokat objawia się tym, że oszczędności trzymane są na zwykłych, nieoprocentowanych rachunkach bankowych. W takiej sytuacji tracą na wartości jeszcze bardziej.

fot. mat. prasowe

Realne zyski z lokaty rocznej na 10 000 zł przy inflacji 2,2%

Realne zyski gwarantuje dopiero lokata oprocentowana na minimum 3%

Nowe obligacje skarbowe na 1,5%

Co ciekawe, mimo że Polacy zniechęcili się do niskiego oprocentowania, Ministerstwo Finansów zdecydowało się wprowadzić 3-miesięczne obligacje skarbowe z oprocentowaniem 1,5% w skali roku. Taki poziom jest zbliżony do przeciętnego oprocentowania w bankowych i również nie daje szansy na zysk wyższy od inflacji. Na tą ofertę powinni jednak zwrócić uwagę klienci PKO BP. Bank ten na 3-miesiecznej lokacie ofertuje im bowiem 0,5%-0,8% zysku. Tymczasem, za pośrednictwem jego systemu obsługi elektronicznej, w kilka chwil można skorzystać z obligacji dającej 1,5% zarobku. Oczywiście obligacje te bez problemu mogą kupić także klienci innych banków.

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Warto też dodać, że dużo wyższe oprocentowanie uzyskamy inwestując w obligacje przedsiębiorstw. Dla przykładu PKN Orlen niedawno oferował 2,81% w skali roku. Bez problemu znajdziemy też inne firmy zachęcające do swoich obligacji z oprocentowaniem 5%-6%. W przypadku tego rodzaju inwestycji trzeba jednak pamiętać, że ryzyko jest znacznie większe niż w przypadku lokat bankowych czy obligacji skarbowych. W sytuacji upadłości przedsiębiorstwa oferującego swoje obligacje, możemy nie odzyskać części lub nawet całości zainwestowanej kwoty.

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

zysk z lokaty, lokaty bankowe, oprocentowanie lokat, inwestowanie pieniędzy, obligacje skarbowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}