Co 12 rozwód przez pieniądze

2016-05-17 13:06

Przeczytaj także: Kłótnie o budżet domowy - codzienność Polaków

Kto spłaci wspólnie zaciągnięty kredyt?

Rozstanie, bez względu na to w jakim województwie czy mieście, z powodu pieniędzy czy też innych przyczyn, zawsze pociąga za sobą konsekwencje finansowe.

Sprawa szczególnie się komplikuje jeśli parę łączy wspólne zobowiązanie kredytowe.

- Zobowiązanie kredytowe, zaciągnięte w trakcie trwania małżeństwa, w tzw. ustroju wspólności majątkowej małżeńskiej, po rozwodzie przekształca się w zobowiązanie solidarne, co oznacza, że każdy z byłych małżonków jest dłużnikiem banku, a więc oboje są zobowiązani do regulowania rat kredytowych, przy czym spłata zobowiązania przez jednego z dłużników zwalnia z obowiązku spłaty przez drugiego – mówi mec. Agnieszka Marzec z Biura Informacji Kredytowej.Zasada ta wynika z art. 366 Kodeksu cywilnego, który precyzuje, że „aż do zupełnego zaspokojenia wierzyciela, wszyscy dłużnicy solidarni pozostają zobowiązani do zapłaty, a uprawnieniem wierzyciela jest domaganie się zapłaty od obu dłużników solidarnych”.

fot. mat. prasowe

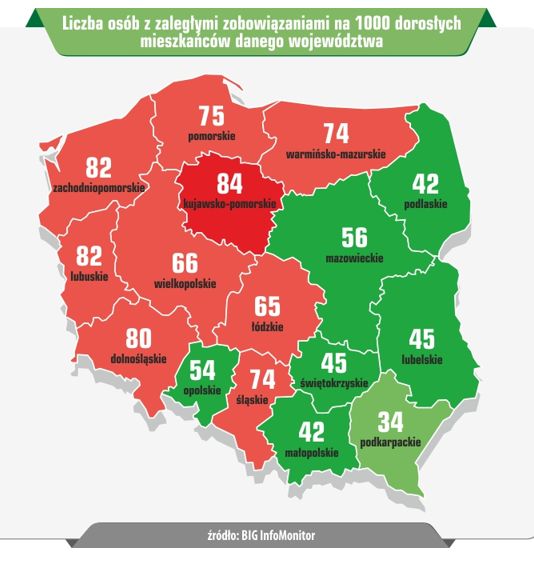

Liczba osób z zaległymi zobowiązaniami na 1000 mieszkańców

Najbardziej zadłużeni okazują się mieszkańcy kujawsko-pomorskiego

Wspólnie zaciągnięty kredyt łączy byłych małżonków nawet po rozwodzie – ponoszą współodpowiedzialność przed wierzycielem. Problemem jest zazwyczaj kredyt hipoteczny zwłaszcza, gdy przedmiotem sporu jest mieszkanie, które ciężko intratnie spieniężyć.

- Po rozwodzie, byli małżonkowie mogą dokonać podziału majątku małżeńskiego na podstawie umowy lub w drodze postępowania sądowego, jednakże podział majątku małżeńskiego nie dotyczy „podziału” zobowiązań. Owszem może dojść do takiej sytuacji, że po rozwodzie jeden z małżonków „przejmie” kredyt, jednakże na taką zmianę zgodę musi wyrazić wierzyciel, czyli bank, co najczęściej związane jest z koniecznością aneksowania umowy kredytu – dodaje mec. Agnieszka Marzec

Rozstając się nie tylko z małżonkiem, ale ze wspólnym kredytem, warto wiedzieć, że historia kredytowa w BIK buduje się bez względu na decyzję o rozejściu się pary. W momencie niespłacania zobowiązania przez byłego współmałżonka historia kredytowa w BIK może uniemożliwić drugiej osobie otrzymywanie przez nią kolejnych kredytów w innych bankach. Należy pamiętać, że od złożenia wniosku o kredyt aż do całkowitej jego spłaty, bank przekazuje informacje do BIK na temat każdego kredytobiorcy o solidności regulowania rat wynikających z zobowiązania. Każdy buduje swoją historię kredytową sam, niezależnie czy zobowiązanie kredytowe zaciągał samodzielne czy wspólne. Pozytywna historia kredytowa jest dla instytucji finansowej potwierdzeniem wiarygodnego klienta. Zatem pomimo szeregu trudności formalnych, towarzyszącym rozstającym się parom, należy dbać o sumienne regulowanie zobowiązań, które w przyszłości zaprocentuje każdemu z osobna.

Informacje o badaniu

Badanie Instytutu ARC Rynek i Opinia przeprowadzono w marcu 2016 r. techniką CAWI (Computer Assisted Web Interview) na reprezentatywnej próbie Polaków w wieku od 25 do 60 roku życia, N= 1 092.

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?oprac. : eGospodarka.pl

Więcej na ten temat:

budżet domowy, kłótnie małżeńskie, finanse domowe, kłótnia w związku, rozwód przyczyny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}