Co robimy, aby nie popaść w długi?

2016-05-16 12:28

Rozsądne gospodarowanie budżetem domowym, powstrzymywanie się od niekoniecznych wydatków i oszczędzanie pieniędzy. Takich zabiegów podejmują się Polacy, aby nie popaść w tarapaty finansowe - wynika ze zrealizowanego przez Lindorff SA badania „Finansowe zwyczaje Polaków”.

Przeczytaj także: Budżet domowy krok po kroku. Jak w 6 krokach zyskać kontrolę nad finansami?

Rozsądek przede wszystkim?

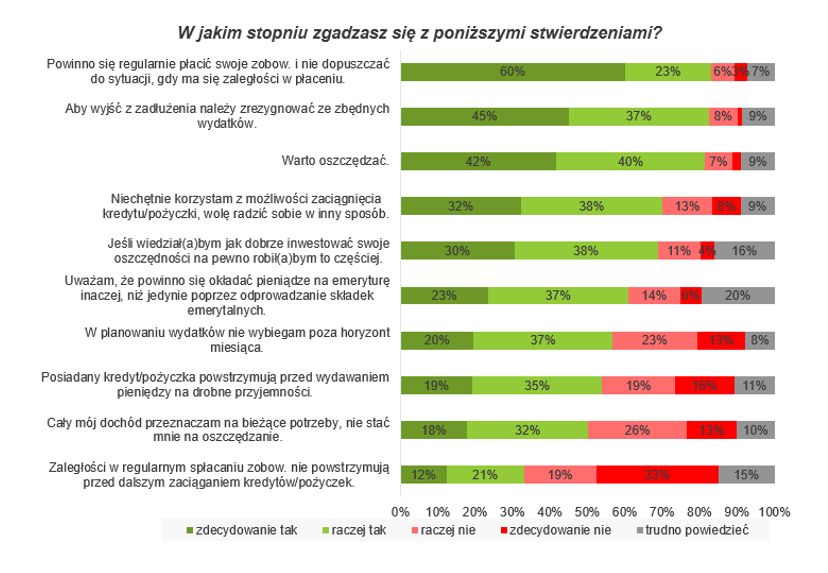

Badanie Lindorff SA wskazuje na – przynajmniej teoretyczny – rozsądek Polaków. Okazuje się, że aż 83% badanych zgadza się, że bieżące zobowiązania finansowe należy spłacać terminowo i nie dopuszczać do powstania zadłużenia. Respondenci przyznali również, że zaciągnięcie kredytu jest ostatecznością - aż 7 na 10 z nich woli znaleźć inne rozwiązanie. Z kolei 82% ankietowanych uznało, że najlepszym sposobem na wyjście z zadłużenia jest unikanie zbędnych wydatków.

Ponadto badanie dowiodło, że kredyt lub pożyczka, którą posiadamy, powstrzymuje nas od wydawania pieniędzy na drobne przyjemnośc (54% odpowiedzi). Z drugiej strony dla ponad 1/3 respondentów (35%) zaciągnięte zobowiązanie nadal nie jest powodem do rezygnacji z wydatków na rozrywki i inne niekonieczne wydatki. Jeśli natomiast pojawią się zaległości w regularnym spłacaniu zaciągniętego zobowiązania to ponad połowę respondentów (52%) powstrzymają one przed dalszym zaciąganiem kredytów/pożyczek, a co trzeciego ankietowanego nie.

Warto oszczędzać, ale…

Mimo że ankietowani twierdzą, że warto oszczędzać (82%), to aż połowa z nich wydaje cały dochód na bieżąco, uważając, że nie stać ich na oszczędzanie. Ponadto, biorąc pod uwagę wyniki raportu, można wnioskować, że większość nie wie, jak może dobrze zainwestować swoje oszczędności – blisko 70% ankietowanych deklaruje, że robiliby to częściej, gdyby znali na to sposób. Wskazuje to na dużą potrzebę edukacji u ankietowanych – specjaliści twierdzą, że tylko część osób deklarujących „nie stać mnie na oszczędzanie” rzeczywiście nie ma z czego odkładać. Reszta po prostu nigdy nie wypracowała w sobie nawyku systematycznego odkładania kilku procent dochodów.

fot. mat. prasowe

W jakim stopniu zgadzasz się z tymi stwierdzeniami?

6 na 10 Polaków twierdzi, że nie powinno dopuszczać się do długów.

Czy myślimy przyszłościowo?

Tylko co piąty ankietowany nie zgadza się ze stwierdzeniem, że powinno się odkładać pieniądze na emeryturę inaczej, niż jedynie poprzez odprowadzanie składek emerytalnych. Zdecydowana większość – aż 60% – uważa tę tezę za słuszną. Przy czym – w praktyce – tyle samo badanych w planowaniu wydatków nie wybiega poza horyzont miesiąca.

Deklaratywne zachowania Polaków zamykają się w 3 tezach, z którymi godzi się 4/5 pytanych: „warto oszczędzać”, „powinno się odkładać pieniądze na przyszłą emeryturę inaczej niż tylko poprzez obowiązkowe składki emerytalne” oraz „należy regularnie regulować swoje zobowiązania i nie dopuszczać do zaległości w płatnościach”. Jednocześnie te zasady, słuszne dla ponad 80% ankietowanych, nie pokrywają się z zachowaniami faktycznymi. Aż 50% ankietowanych przyznało, że cały dochód przeznaczają na bieżące potrzeby i nie stać ich na oszczędzanie, a zaległości w spłatach nie powstrzymują przed zaciągnięciem kolejnego kredytu aż 33% badanych.

Oszczędności nie rosną, dysproporcje - tak. Nowe badanie ujawnia, kto śpi spokojnie

Oszczędności nie rosną, dysproporcje - tak. Nowe badanie ujawnia, kto śpi spokojnieoprac. : eGospodarka.pl

Więcej na ten temat:

zarządzanie budżetem domowym, wydatki gospodarstw domowych, długi, poduszka finansowa, oszczędzanie pieniędzy, sposoby oszczędzania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}